Finansiering af ejerbolig

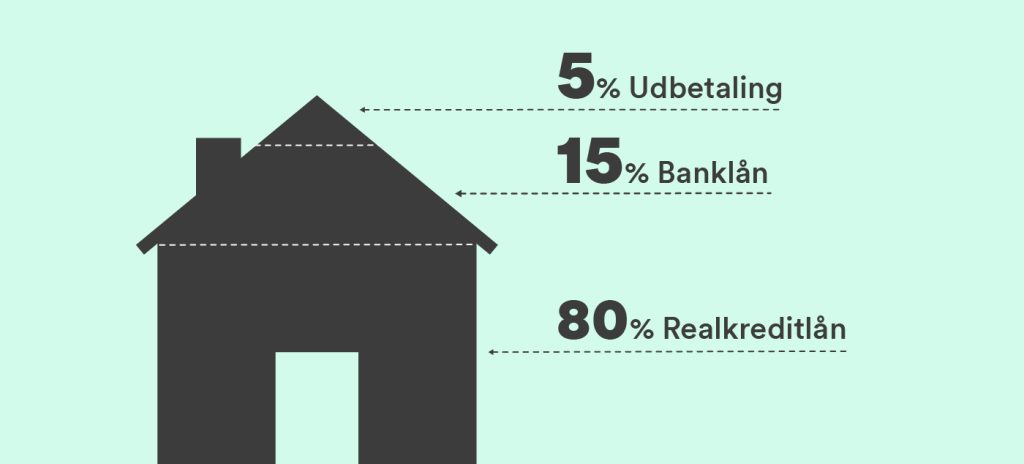

Finansiering af ejerbolig sker som regel ved et boliglån og et realkreditlån – Både når du skal bruge lån til helårsboliger og lån til sommerhus. Hvis du kan betale 20 % af boligens pris i kontanter, kan du springe boliglånet over. Men det er de færreste, der kan komme uden om realkreditlånet.

Du tager realkreditlånet gennem et realkreditinstitut. Realkreditinstituttet finder en investor – fx et pensionsselskab – der har lyst til at investere penge i obligationer med pant i fast ejendom. Det ses som en sikker investering af investere i obligationer med pant i fast ejendom, og derfor er der mange, der gerne vil investere deres penge i netop det. Når der er mange, der gerne vil investere i det samme, falder renten. Som investor betyder det, at man ikke får et særlig stort afkast for at låne sine penge ud. For dig der skal tage et boliglån, betyder det til gengæld, at du ikke skal betale særlig meget for at låne penge gennem et realkreditinstitut.

Bidragssatser

Du skal betale bidragssats til realkreditinstituttet. Bidragssatsen er en form for administrationsgebyr, og bliver udregnet på baggrund af, hvor mange procent af boligen du har brug for at låne til samt, hvilken lånetype du vælger, og om du har brug for afdragsfrihed

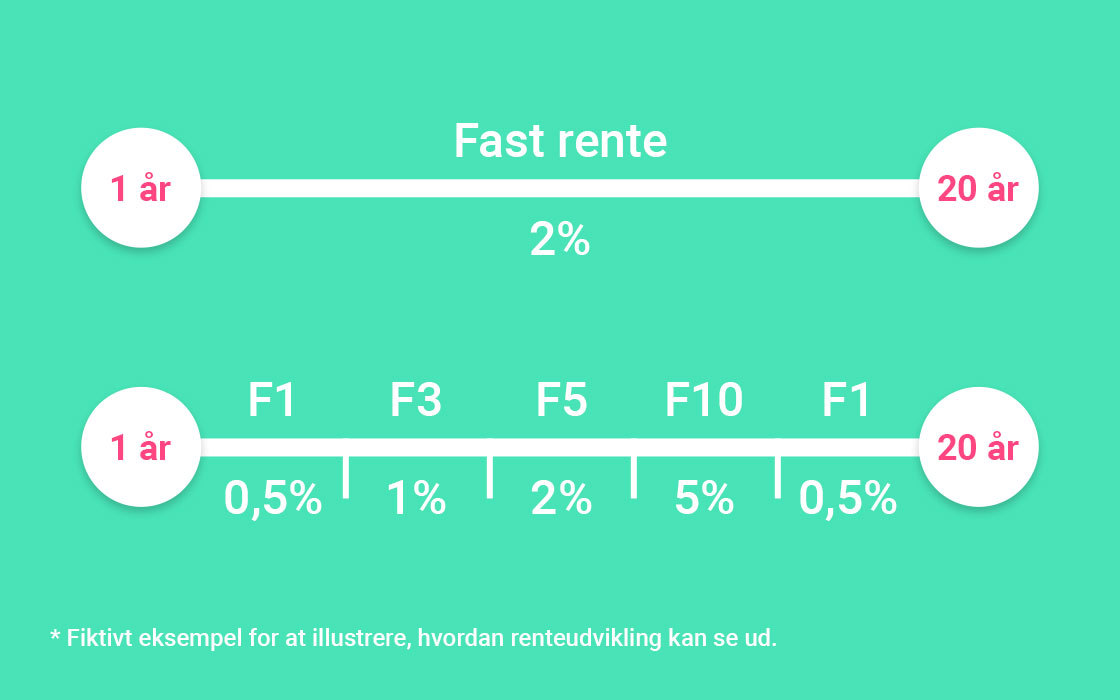

Fast eller variabel rente

Når du tager et realkreditlån, skal du tage stilling til, om du vil have en fast eller variabel rente. Hvis du vælger den faste rente, så er renten den samme i hele lånets løbetid, og du ved præcist, hvad du kommer til at side for.

Vælger du den variable rente, kan renten svinge igennem lånets løbetid. Om du skal vælge fast eller variabel rente, når du tager et realkreditlån, kommer an på hvor risikovillig du er, samt hvilken tidshorisont du har, og hvor længe du har tænkt dig at blive boende i boligen.