Hvad er et serielån?

Serielån er en af de mindst udbredte lånetyper, som banker og låneudbydere tilbyder. Det der karakteriserer denne type lån er, at afdraget er fast, hvorfor ydelsen vil falde over lånets løbetid i takt med, at der afdrages på lånet, så længe at renten er uændret. Denne type lån er imidlertid sjældent udbudt.

Serielån vs. annuitetslån vs. stående lån

Den største forskel mellem de tre lånetyper serielån, annuitetslån og stående lån er forholdet mellem afdrag, ydelse og renteomkostninger pr. termin. Ved et serielån er afdraget konstant, hvor ydelsen er konstant for et annuitetslån og for stående lån er renteomkostningerne konstant i hele lånets løbetid. Vi har lavet en tabel for at illustrere forskellen mellem de tre lånetyper.

| Serielån | Annuitetslån | stående lån | |

|---|---|---|---|

| Ydelse pr. termin | Faldende | Konstant | Stigende |

| Renteomkostninger pr. termin | Faldende | Faldende | Konstant |

| Afdrag pr. termin | Konstant | Stigende | Stigende |

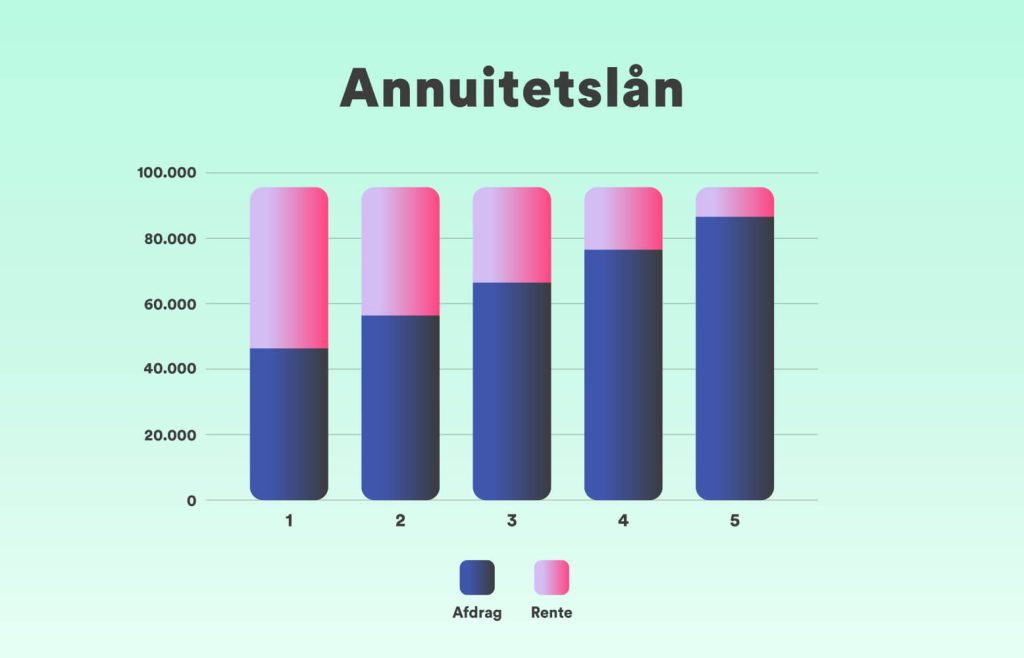

Som tabellen viser ovenfor er afdraget konstant, imens ydelsen og renteomkostningerne falder løbende, som du betaler af på lånet. Modsat er ydelsen konstant for et annuitetslån, imens afdrag og renteomkostninger stiger og falder med samme beløb. For stående lån stiger ydelsen og afdrag, da du ikke betaler af på lånet før sidste termin. Nedenfor har vi illustreret forholdet mellem ydelse, afdrag og rente på de tre lånetyper.

Ydelse, afdrag og rente for serielån

Ydelse, afdrag og rente for annuitetslån

Ydelse, afdrag og rente for stående lån

Fordele og ulemper ved serielån

Når du skal vælge hvilken af de tre lånetyper: Serielån, annuitetslån eller stående lån, som passer din økonomi bedst, kan det være en fordel at kigge på fordele og ulemper ved serielån.

Da økonomi er en individuel vurderingssag, kan det sagtens være, at den lånetype, som din nabo har, ikke passer til dig. Nedenfor kommer vi ind på, hvordan du tager det rigtige valg. Men lad os tage et kig på fordelene og ulemperne ved serielån.

Fordele ved serielån

- Du afdrager en stor del af lånet fra start

- Den månedlige ydelse falder gennem lånets løbetid

- Renteomkostningerne falder, som hovedstolen bliver mindre

Når du skal betale af på din gæld, kan det være frustrerende at have en betalingsplan, hvor du betaler mere i renteomkostninger end i afdrag i starten af lånet. F.eks. som tilfældet er med et annuitetslån. Fordelen ved serielån er, at du allerede fra start afdrager en stor del af lånet. Samtidig vil du løbende kunne se, at lånet bliver mindre og mindre, da ydelsen, du betaler hver termin, bliver mindre og mindre.

Ulemper ved serielån

- Den månedlige ydelse er forholdsvis høj i begyndelsen lånets løbetid

- Den månedlige ydelse er variabel

En af de største ulemper ved serielån er, at lånets ydelse er relativt høj i begyndelsen af lånets løbetid. Det betyder, at din økonomi skal kunne klare at afdrage et større beløb i starten.

En anden ulempe er, at en variabel ydelse kan gøre det svært at lave et budget. Da den månedlige ydelse for serielån er variabel, kan det være svært at forudsige den ydelse, du skal betale hver termin. Derfor vil et annuitetslån være det rigtige valg for mange, da ydelsen vil være fast gennem hele lånets løbetid, som for eksempel på et boliglån eller realkreditlån.

Sådan vælger du det rigtige lån.

Når du skal vælge hvilken lånetype, som er den rigtige for dig, er det vigtigt, at du undersøger dine muligheder. Det kan være meget dyrt at have det ”forkerte” lån eller den ”forkerte” lånesammensætning. Derfor er det altid en god ide at indhente flere tilbud, når du vil låne penge.

Når du sammenligner de forskellige lånetyper, bør du overveje hvilke ønsker, du har til lånet. Du bør overveje dine ønsker til:

- Lånebeløb

- Løbetid

- Ydelse

- Afdrag

- Rente