Hvad er et annuitetslån?

Annuitetslån er den hyppigste lånetype, som du vil støde på, når du kigger på de forskellige lån, du kan optage. Annuitetslån er karakteriseret ved, at den månedlige ydelse er den samme i hele lånets løbetid. Når vi snakker om ydelse, er det ofte lånets renteomkostninger, og det du afdrager på lånet.

Når du begynder at afdrage på lånet, vil renten automatisk falde efterhånden, som restgælden bliver mindre. Men til gengæld stiger det beløb, du afdrager med. Det betyder, at du i starten af lånets løbetid vil betale mere i renteomkostninger end afdrag. Dette vil dog ændre sig efterhånden, som du afdrager. Du kan se et eksempel på annuitetslån nedenfor.

Annuitetslån er en klar fordel for dig, som forbruger, da det hermed bliver mere overskueligt at holde styr på dine udgifter. Dette er tilfældet ved f.eks. fastforrentet realkreditlån eller eventuelle fastforrentet banklån.

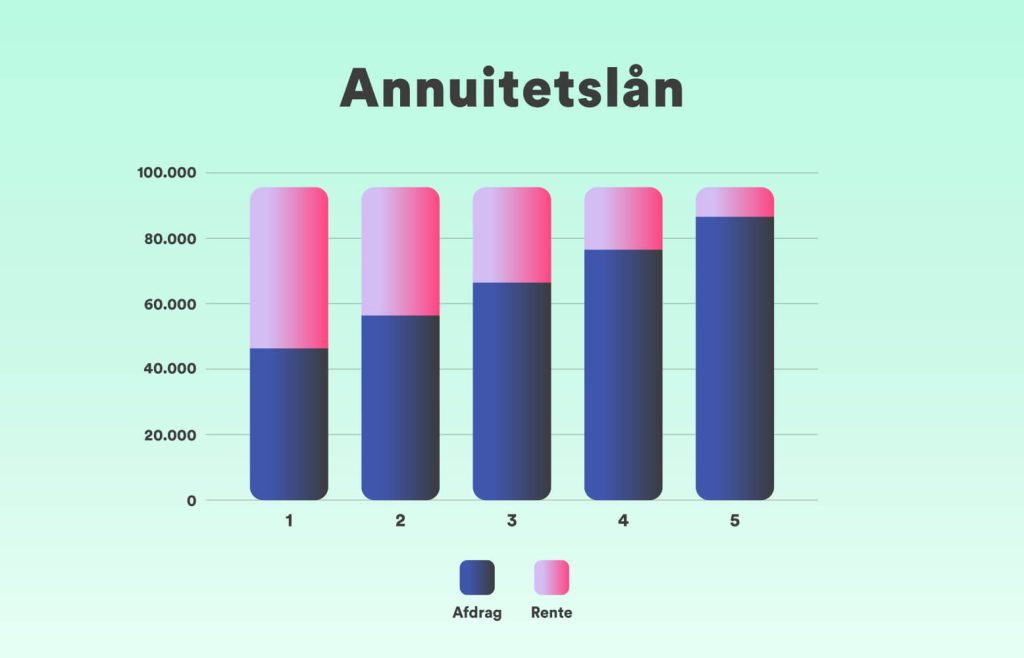

Eksempel på annuitetslån

Som du kan se på illustrationen ovenfor, falder renteudgifterne på et annuitetslån hen over lånets løbetid samtidig med, at afdraget stiger. Det betyder, at lånets månedlige ydelse vil forblive konstant i hele lånets løbetid. Dette er for eksempel tilfældet med et boliglån.

Sådan afvikles et annuitetslån

Vi har lavet et eksempel på en afvikling af tilbagebetalingen af et lån i tabellen nedenfor, også kaldet en amortisationsplan. En amortisationsplan er en beregning og oversigt over din terminydelse. En amortisationsplan er en oversigt over en tilbagebetalingsplan af gæld i regelmæssige rater. Ofte vil planen være delt op i terminer, hvor du kan se, hvad du skal betale i renter, afdrag og ydelse, hver termin.Hvad er en amortisationsplan?

Hvad er forskellen på annuitetslån og serielån?

Lad os først kigge på, hvad et serielån er for en lånetype. Det, der karakteriserer et serielån er, at afdraget er fast, men ydelsen vil falde over lånets løbetid, så længe at renten er fast, i takt med at der afdrages på lånet. Denne type lån er imidlertid sjældent udbudt.

Den største forskel på annuitetslån og serielån er, at den månedlige ydelse og renteomkostninger falder, i takt med at du betaler af på lånet, imens afdraget forbliver konstant. Vi har prøvet, at give dig et overblik over forskellen på de to lånetyper i tabellen nedenfor.

| Annuitetslån | Serielån | |

|---|---|---|

| Ydelse pr. termin | Konstant | Faldende |

| Renteomkostninger pr. termin | Faldende | Faldende |

| Afdrag pr. termin | Stigende | Konstant |

Eksempel på et serielån

Som du kan se på illustrationen ovenfor, er afdraget på et serielån, modsat et annuitetslån, konstant, mens renteudgifterne falder med tiden som du betaler af på lånet. Det betyder, at den månedlige ydelse falder i løbet af lånets løbetid.

Hvilke lånetyper er annuitetslån?

Der findes mange lånetyper som annuitetslån. Det kan være helt almindelige boliglån, forbrugslån eller realkreditlån.

Fastforrentet realkreditlån med afdrag er et typisk eksempel på et annuitetslån. Denne lånetype har en fast rente gennem hele lånets løbetid, hvilket gør at lånets ydelse er konstant i hele låneperioden.

De fleste privatlån, samlelån og billån er imidlertid udbudt med en variabel rente, hvilket vil påvirke din ydelse, hvis renten stiger eller falder, eller hvis banken ændrer deres rentesatser. Disse typer lån er derfor ofte ikke annuitetslån.

Ydelsen påvariabelt forrentet lån kan også vælges at holdes fast, men så skal løbetiden justeres. Stiger renten, skal løbetiden altså forlænges for at opretholde en uændret ydelse.

Det der er væsentligt at huske er, at ydelsen er konstant i hele perioden, så længe renten er uændret, hvilket vil sige, at afdraget stiger i samme takt, som rentebetalingerne bliver mindre.

Fordele og ulemper ved annuitetslån

Den største fordel ved annuitetslån er, at lånet har den samme ydelse i løbet af hele lånets løbetid. Det betyder, at du ikke vil blive overrasket over en stor regning. Du vil altid vide, hvad du skal betale af på dit lån hver periode.

Det kan for mange give noget struktur over deres gæld, da beløbet du skal betale hver periode ikke svinger.

Den største ulempe kan være, at mange føler, at størstedelen af deres afbetaling går til renteomkostninger og ikke hovedstolen. I starten af lånet vil du betale mere i renteomkostninger end afdrag. Men som tiden går, vil dette skifte.

Mange vil gerne betale hurtigt af på lånets hovedstol, og det kan du ikke med et annuitetslån.

Sådan finder du det billigste annuitetslån

Uanset om du vil finde det billigste annuitetslån eller serielån, er det altid en god ide at indhente lånetilbud fra flere forskellige låneudbydere. På den måde undersøger du markedet, og kan sammenligne bankernes tilbud.

Der kan være stor forskel på, hvad bankerne kan tilbyde af lån, da de kreditvurderer din økonomi forskellige. Der er altså ofte penge at spare ved at sammenligne priser på lån.

Når du sammenligner lån med samme lånebeløb og løbetid, vil det billigste annuitetslån ofte være det lån med den laveste ÅOP.

Det kan være meget dyrt at have det ”forkerte” lån eller den ”forkerte” lånesammensætning. Vi anbefaler derfor, at du altid indhenter flere tilbud på dine bankforretninger.

Hvilken lånetype skal du vælge?

De mange lånetyper giver dig mulighed for at skræddersy din lånesammensætning, men hvilken lånetype skal du egentlig vælge?

Først og fremmest skal du tage stilling til, om du ønsker en fast eller variabel rente på dit lån. I de fleste tilfælde har en variabel rente været det billigste valg, men mange vælger en fast rente, da ydelsen dermed også vil være konstant. Det er også en af de fordele ved et annuitetslån.

Du skal vælge et annuitetslån, hvis du:

- Ønsker at have en en fast ydelse

- Ligger søvnløs om natten over muligheden for stigende renter

- Vil have et overskueligt lån uden overraskelser.