Hvad er et stående lån?

Et stående lån er et lån, som er afdragsfrit i hele lånets løbetid. Det betyder, at du ikke afdrager på lånet men kun betaler renter, eventuelle omkostninger og bidrag. Når lånet udløber, skal du betale hele lånet tilbage på én gang.

Dette er dog ikke tilfældet med den afdragsfrie del af et fastforrentet realkreditlån. Ved et afdragsfrit realkreditlån, kan du have op til 10 års afdragsfrihed, og herefter skal du begynde at betale af. Dette kan ses som et stående lån de første 10 år efterfulgt af et 20-årigt annuitetslån.

Helt teknisk er den afdragsfrie periode inkorporeret i de obligationer, der udstedes, således at hele beløbet altså ikke skal betales tilbage ved udløb af afdragsfriheden. Ved udløb af afdragsfriheden ændres tilbagebetalingsaftalen blot til en annuitetsafbetalingsplan. Altså et lån med en konstant ydelse pr. termin gennem hele lånets løbetid.

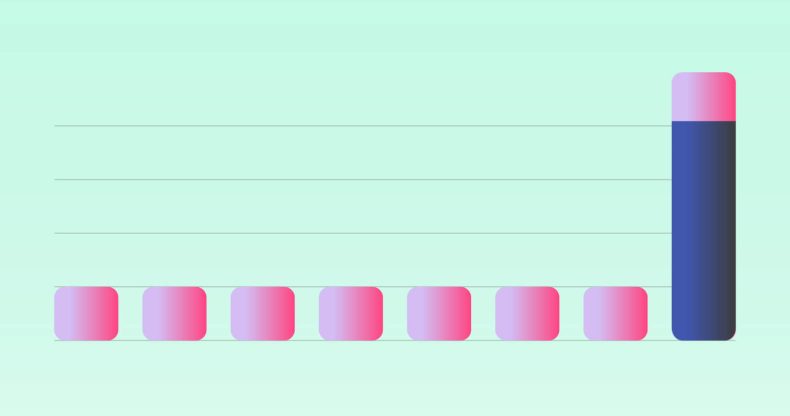

Eksempel på stående lån

Som du kan se på illustrationen ovenfor, er det stående lån afdragsfrit i næsten hele låneperioden, og du vil derfor kun betale renteomkostninger og bidrag. I sidste termin vil du skulle betale hele lånet tilbage.

Forskellen på stående lån, annuitetslån og serielån

De tre lånetyper: Stående lån, annuitetslån og serielån er forskellige på hver deres måde. Som du kan se i tabellen nedenfor, så er der stor forskel på, hvordan de tre lån stiger og falder i løbet af lånenes løbetid.

For stående lån stiger både ydelsen og afdrag, da hele lånet bliver tilbagebetalt i sidste termin. Dog vil renteomkostningerne være konstant, da lånebeløbet ikke bliver mindre. Modsat er ydelsen konstant for annuitetslån, mens renteomkostninger og afdrag henholdsvis falder og stiger. For et serielån kan du se, at afdraget er konstant, mens ydelsen og renteomkostningerne falder.

| Stående lån | Annuitetslån | Serielån | |

|---|---|---|---|

| Ydelse pr. termin | Stigende | Konstant | Faldende |

| Renteomkostninger pr. termin | Konstant | Faldende | Faldende |

| Afdrag pr. termin | Stigende | Stigende | Konstant |

Fordele og ulemper ved stående lån

Afdragsfrihed kan være en fordel, hvis du har anden dyrere gæld, da du herved får flere penge til rådighed til afdrag af andre gældsposter. Det kan også være en måde at sikre noget luft i økonomien i en periode, hvis du for eksempel er gået på orlov, eller er ung og forventer, at din indtægt vil stige fremadrettet.

Du skal dog være varsom med afdragsfrihed, da ulempen ved et stående lån er en stor stigning i ydelsen, når afdragsfriheden ophører. Lad os bruge et afdragsfrit realkreditlån som eksempel:

Hvis du vælger realkreditlån med afdragsfrihed, skal du afdrage din gæld over en periode, der er op til 10 år kortere end uden afdragsfrihed.

Du kan sagtens optage et nyt 30-årigt realkreditlån med 10 års afdragsfrihed efter, at de første 10 afdragsfrie år er gået, så længe din økonomi ikke er forværret og værdien af boligen ikke er faldet. Dette vil der imidlertid være en række omkostninger forbundet med.

Hvilke lån er stående lån?

- Den afdragsfrie del af et fastforrentet realkreditlån.

- Som nævnt ovenfor er en kredit også udformet som et stående lån i den forstand, at kreditten forfalder ved udløb. Dette ses både i form af kassekreditter, boligkreditter mv. En kredit har imidlertid en variabel saldo, så du kan hæve og indbetale, som du har lyst til inden for din kreditramme.

Find det billigste stående lån

Når du skal finde det billigste stående lån, skal du kigge på, hvad du skal betale i gebyrer og renteomkostninger for lånet. Det er ikke gratis at låne penge, og slet ikke afdragsfrit. Derfor skal du kigge på de gebyrer, du skal betale for at få afdragsfrihed. Alle låneudbydere ønsker at få deres penge tilbage, derfor skal du ofte betale mere i gebyrer, hvis du ønsker afdragsfrihed på dit lån.

Prisen på lån bliver beregnet på baggrund af den kreditvurdering, som banker eller låneudbydere laver i forbindelse med din låneansøgning. Alle banker og låneudbydere er forpligtet til at lave en kreditvurdering af alle deres kunder. Måden, hvorpå bankerne kreditvurderer din økonomi, er forskellig fra bank til bank. Derfor kan prisen for at låne penge variere mellem bankerne.

Hvilket lån skal du vælge?

Hvis vi taler om realkreditlån med eller uden afdragsfrihed (annuitetslån vs. stående lån) er der både fordele og ulemper ved begge lånetyper.

Afdragsfrihed kan være en stor hjælp til dig, som gerne vil udskyde afbetalingen på dit realkreditlån. f.eks. hvis du har andre gældsposter, som du også skal betale. Det er ikke unormalt at have afdragsfrihed på dit realkreditlån, men du skal være opmærksom på, at afdragsfrihed kan være dyrt.

Hvis vi f.eks. tager et kig på realkreditlån. Alt efter hvilken belåningsgrad du har i din bolig, kan du ende med at betale høje gebyrer for at få afdragsfrihed. Det gælder især, hvis lånet ligger inden for 60-80% af din boligs værdi. Du kan læse meget mere om med afdrag vs. uden afdrag i vores artikel “Derfor er afdragsfrihed så dyrt”.

Uanset om vi snakker boliglån, samlelån eller forbrugslån, så skal du være opmærksom på mulige ekstra gebyrer ved afdragsfrie lån. Tilbage i 2021 var Mybanker med til at kaste lys på konsekvenserne ved “Køb nu, betal senere!”. Disse gratis lån endte nemlig med at koste mange forbrugere dyrt.