Stram regulering har sikret manges økonomi mod rentestigningerne

Formålet med reglen er at gøre husholdningerne mindre sårbare over for udsving i renterne, da de i hvert fald ved lånetidspunktet vil være i stand til at servicere renter, bidrag og afdrag på fastforrentede lån, selvom de optog lån med lavere ydelse. I 2016 blev der desuden indført en ekstra ”stresstest” af boligkøbere i såkaldte vækstkommuner, dvs. i landsdelene København By og København Omegn samt Aarhus. Her skal boligkøbere godkendes til et fastforrentet lån med afdrag til den aktuelle rente plus et procentpoint – dog minimum fire pct. – hvis de ønsker at optage et variabelt forrentet lån.

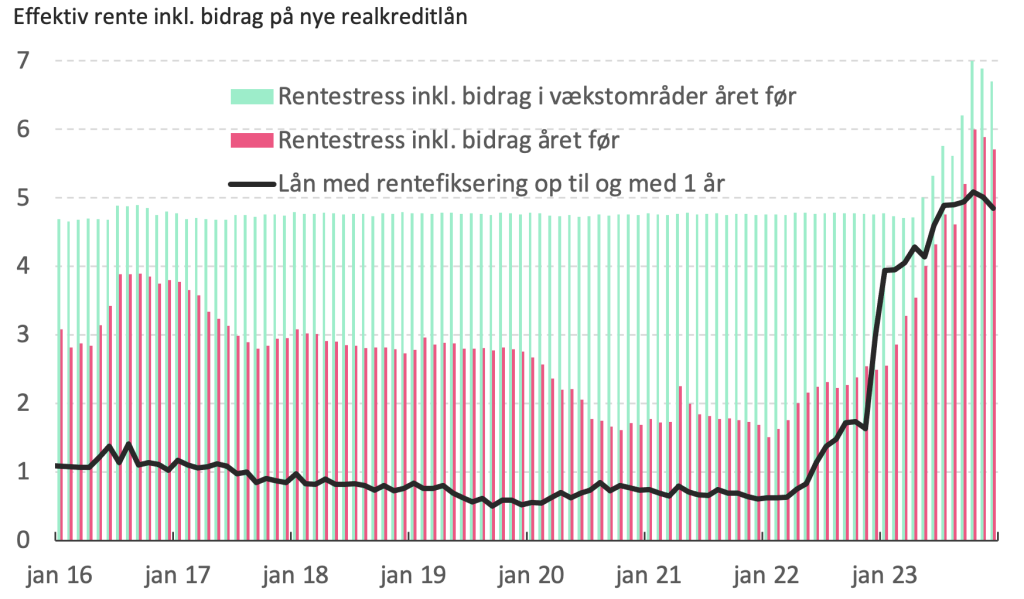

I mange år har disse regler kunne virke unødvendige, da de korte renter vedvarende lå under renten på de fastforrentede lån, men det ændrede sig pludseligt, da renterne steg i 2022 og 2023. Her steg renterne nemlig så hurtigt, at hvis man i begyndelsen af 2022 havde optaget et lån med etårig rentebinding, ville renten på dette lån ved refinansieringen året efter være steget til mere, end hvad man skulle kreditgodkendt på baggrund af. Dette ses i figur 1, hvor vi viser den gennemsnitlige rente på nye realkreditlån med rentebinding op til og med et år. Samtidig viser vi den rente, man som låntager skulle kreditgodkendes på baggrund af, hvis man havde optaget lånet året før.

Figuren viser, at den korte realkreditrente i det meste af 2023 steg til over den faste rente, man skulle have været kreditgodkendt til, hvis man havde optaget lånet året forinden. Den største forskel ser vi ved lån optaget i januar 2022, hvor den korte rente i gennemsnit lå på 0,6 pct. inkl. bidrag, mens låntager skulle godkendes til en fast rente inkl. bidrag på 2,6 pct. Året efter var den korte rente steget til 3,9 pct., hvilket altså var 1,3 procentpoint højere end den rente, låntageren skulle kreditgodkendes til, hvis lånet var optaget året før.

Tallene viser dog også, at de skærpede regler for vækstområder har betydet, at den korte rente lige netop ikke steg til over den rente, man skulle kreditgodkendes til, hvis man optog lånet året forinden. For da minimumsrenten var på fire pct. plus bidrag, betød det, at den korte rente lige netop ikke var steget til mere end det. Og da den faste rente var begyndt at stige nogle måneder før de korte renter, betød det også, at selvom de korte renter steg til over fire pct., var de foregående stigninger i den faste rente nok til, at kreditgodkendelsen var på en rente, der året forinden var højere end det, renten steg til i løbet af 2023.

I øvrigt kreditgodkender mange banker efter den hårde vækstkommunestresstest i hele landet. Således vil de fleste altså have været kreditgodkendt til en ydelse, der vil dække de høje rentestigninger vi så i 2023.

Omvendt ville stresstesten selv i vækstområderne ikke have været helt nok, hvis man havde optaget lånet længere tilbage end et års tid. Havde man fx optaget et lån i oktober 2021, ville stresstesten i vækstområderne have været ca. 4,7 pct. inkl. bidrag , da renten på fastforrentede lån lå på 2,4 pct. Men da den korte rente kom helt op i 5,1 pct. inkl. bidrag i oktober 2023, ville selv den hårde stresstest i vækstområderne ikke have været helt nok ved refinansieringen to år efter.

Havde reguleringen slet ikke været gældende, og boligkøbere havde haft mulighed for at låne i variabelt forrentede lån med en ydelse, der nærmede sig grænsen for deres betalingsevne, kunne mange være blevet meget udfordrede. Som vist i figuren er renteudgifterne mere end femdoblet på kort tid – en potentielt meget alvorlig udvikling for manges privatøkonomi, hvis der ikke er luft til denne stigning.

Figur 1: Stor og hurtig stigning i de korte realkreditrenter i 2023 betød, at renten oversteg den milde rentestresstest på lån optaget året før

Kilde: Nationalbanken (tabel DNRNURI) og Mybanker.

Note: Når den sorte linje ligger over søjlerne, betyder det, at renten ligger over det, man skulle kreditgodkendes til, hvis man havde optaget lånet året forinden (baseret på Nationalbankens renteopgørelse af lån med rentebinding over 10 år som proxy for fastforrentede lån). Rentestresstesten er inkl. den gennemsnitlige bidragssats (og dermed højere end fire pct. i vækstområderne).

Regulering kan ikke beskytte mod alt

Udviklingen i de korte renter viser, at der har været god fornuft i at sikre, at realkreditlåntagerne har haft økonomi til at servicere lån, hvor renten steg meget inden for kort tid. Særligt inden for vækstkommunerne, hvor boligpriserne og dermed gældsudgifterne alt andet lige er en del højere end landsgennemsnittet.

Omvendt er det også tydeligt, at renten er steget så meget og så hurtigt, at det ikke har kunnet forhindre, at nogle låntagere nu skal servicere lån med ydelser, der ligger over det, de oprindeligt skulle kreditgodkendes til. Det viser den risiko, der ligger i de variabelt forrentede lån. Men som skrevet oven for bruger mange banker den hårde stresstest til boligkøbere i hele landet og ikke kun i vækstområderne. Det har været med til at sikre, at de fleste boligkøbere har været vurderet til at kunne servicere lånet med selv de meget høje renter.

Derfor betyder det heller ikke nødvendigvis, at reguleringen skal være strammere. Reguleringen kan ikke sikre, at ingen låntager kan ende med højere gældsserviceringsudgifter, end de er blevet godkendt på baggrund af. Derimod skal det sikre, at der mere bredt er en robusthed hos husholdningerne, så et rentechok som det, vi lige har været igennem, ikke uden videre medfører en krise på boligmarkedet, der smitter af på resten af økonomien.

På trods af den kraftige stigning i renterne har vi fortsat ikke set tegn på, at det vil skabe en krise på boligmarkedet. Selvom boligpriserne faldt lidt på bagkant af rentestigningerne, er de steget igen igennem 2023 (bl.a. hjulpet på vej af, at mange gerne ville nå at købe bolig inden 2024, hvor de nye boligbeskatningsregler er trådt i kraft).

Reguleringen er heller ingen garanti for, at låntagerne har samme privatøkonomi, som da de blev kreditgodkendt. Det er bl.a. velkendt, at mange låntagere fx bruger afdragsfrihed på lån helt eller delvist til at øge forbruget frem for at spare op eller nedbringe øvrig gæld. Samtidig kan familiens indkomst være faldet siden kreditgodkendelsen, og andre faste udgifter kan være steget. Generelt har inflationen desuden reduceret manges købekraft, og der vil fortsat gå nogle år, inden lønstigningerne har indhentet prisstigningerne.

Derfor kan selv en endnu strammere regulering heller ikke garantere, at alle låntagere vil have nemt ved at øge gældsserviceringen uden at skulle spare i husholdningsbudgettet. Omvendt vil en strammere regulering gøre det mere vanskeligt for flere at komme på boligmarkedet, og således er reguleringen en afvejning mellem stabilitet og effektivitet på boligmarkedet.

(1)Tallene viser den gennemsnitlige rente på lån med rentebinding på op til og med et år. Det dækker således over lån med rentebinding både på og under et år.

(2)Kilde: Dialog med et realkreditinstitut.

(3)Opgjort på baggrund af den gennemsnitlige bidragssats på fastforrentede lån. Bidragssatsen ville dog sandsynligvis være lidt lavere, da stresstesten tager udgangspunkt i et fastforrentet lån med afdrag, hvor bidragssatsen er lavere end på lån uden afdrag. Denne forskel er dog ikke opgjort i statistikken.