Inflationen har længe spist vores indlån, men nu er der endelig udsigt til at tjene penge

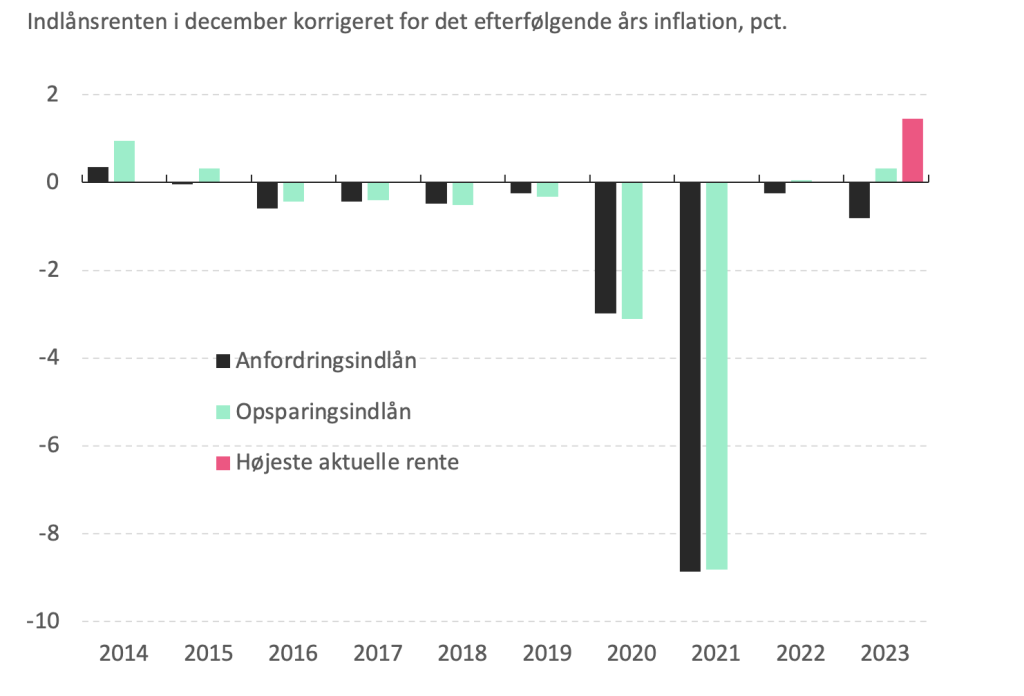

I 2020 og 2021 gik det særligt stærkt med tabet af købekraften af pengene på kontoen, jf. figur 1, da inflationen som bekendt stak helt af, mens renterne fortsat var lave efter en periode med endda negative renter.

Den gode nyhed er nu, at inflationen er aftaget, mens renterne er steget, og derfor er det store tab af købekraft stoppet. Det er endda muligt at få en høj nok rente til at dække den forventede inflation i 2024 (på ca. 2 pct.). Det kræver dog, at man placerer sine penge på en opsparingskonto, hvor renten er højere end på normale ”anfordringskonti”, som fx løn- og budgetkontoen.

Den gennemsnitlige rente på danskerne anfordringskonti i december 2023 var på knap 1,2 pct. Den forventede inflation for 2024 er ca. 2 pct., og det betyder, at pengene på kontoen er 0,8 pct. mindre værd om et år.

Den gennemsnitlige rente på opsparingskonti i bankerne var til gengæld på 2,3 pct. i december sidste år, hvilket så vil give en forretning efter inflation om et år på 0,3 pct.

Det er dog muligt at få en højere rente på sin opsparing, jf. Mybankers sammenligningsportal. De højeste renter med et års binding ligger lige nu på 3,45 pct., så ved 2 pct. inflation det kommende år, giver det en stigning i opsparingens købekraft på 1,45 pct.

Sætter man fx 100.000 kr. ind på en opsparingskonto til 3,5 pct. i rente, vil der om et år stå 103.450 på kontoen – altså 3.450 kr. mere. Men hvis priserne på forbruget i gennemsnit er steget med de forventede 2 pct., betyder det, at opsparingen kun kan købe for 1.450 kr. mere, end de kan i dag. Har man pengene på en normal indlånskonto, vil der med en rente på 1,19 pct. stå 101.190 kr. om et år – altså 1.190 kr. mere. Men når inflationen forventeligt bliver højere end det, vil det betyde, at pengene kan købe for 810 kr. mindre, end de kan i dag.

Fordelen ved at sætte penge på en opsparingskonto frem for fx at investere i aktier eller obligationer er, at der ikke er risiko for tab på en opsparingskonto (så længe indskuddet er under indskydergarantien på ca. 750.000 kr.). Har man derfor brug for pengene inden for en periode på fx ½ – 3 år, er det fornuftigt at sætte dem på en opsparingskonto, hvor renten trods alt lige nu er højere end den forventede inflation.

FIGUR 1: NU ER DER ENDELIG UDSIGT TIL EN POSITIV REAL INDLÅNSRENTE

Kilde: Nationalbanken og Mybanker.

Note: Den gennemsnitlige rente på husholdningers indlån i banker ultimo året korrigeret for inflationen året efter. 2023 er korrigeret for 2 pct. forventet inflation i 2024. Opsparingsindlån er et vægtet gennemsnit af renterne på tidsindskud og indlån med opsigelse.