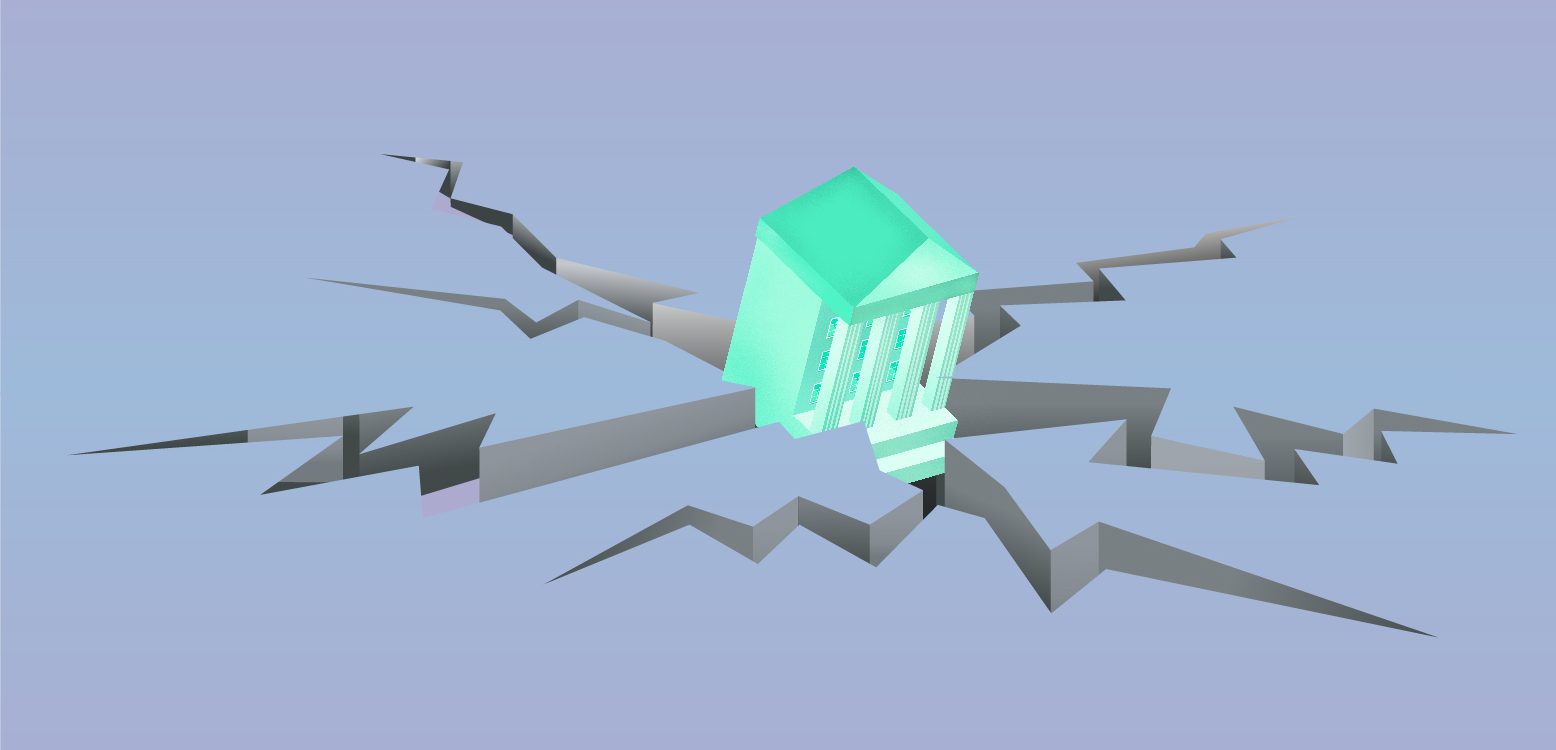

Bankkrak i EU og USA: Ny finanskrise?

Grundforretningen i banker er, at de tager imod indlån fra ”offentligheden”, og låner disse penge videre til personer og virksomheder, der vil investere i bolig, produktion e. lign. Det er en utrolig nyttig forretning, der sikrer vækst i samfundet.

For at sikre indlånere stiller myndighederne krav om, at en del af de penge banken låner ud skal være bankens egne, f.eks. aktiekapital. Låner banken 100 kr. ud uden sikkerhed, skal 8 kr. være bankens egne, mens 92 kr. kan være indlån.

Hvis banken ikke kan finde tilstrækkelig mange gode kunder at låne penge ud til, kan overskydende indlån f.eks. placeres ved at købe obligationer, ofte statsobligationer.

Men hvad er det så, der sker, når banker fra den ene dag til den anden ”går ned” og må overtages af myndighederne og/eller sælges til andre banker.

Hvad kan få banker til at krakke?

Banker kan ”gå ned” af en af tre grunde:

- De kunder, de har lånt penge, kan ikke tilbagebetale deres lån. Har banken lånt 100 kr. (92 kr. fra indlån og 8 kr. af sine egne) ud, og taber de 4 kr., har banken tabt halvdelen af sine egne penge. Taber banken så mange penge, at de ikke længere har 8 kr. af deres egne, for hver 100 kr. de har lånt ud, opfylder de ikke længere myndighedernes krav og vil blive lukket. Hvis vi kigger på Danmark, har danske banker ganske mange flere af deres egne penge end myndighedernes minimumskrav.

- De obligationer banken har købt falder i værdi, fordi renten stiger. Banken taber igen sine egne penge, ikke fordi obligationerne ikke bliver tilbagebetalt ved udløb, men fordi værdien falder, når renten stiger. Hvis banken taber så mange penge, at de ikke længere har tilstrækkelig kapital (egne penge) til at modstå yderligere tab, vil de blive lukket.

- Hvis alle kunder med indlån beslutter sig for at hæve deres indlån på samme tid. Dermed løber banken tør for ”kontanter” – et såkaldt ”bank run”. Et bank run kan udløses, hvis der opstår tvivl om sikkerheden og tilliden til en bank, eller banker generelt. Banken går i det tilfælde simpelthen ned, fordi den ikke kan få alle de penge, den har lånt ud tilbage hurtigt nok til at kunne efterkomme kunder med indlåns ønske om at hæve deres penge. Der findes ikke en bank i verden, der kan overleve et tilstrækkeligt stort bank run.

Derfor lukkede Silicon valley bank & Credit Suisse

Silicon Valley Banks (SVB) nedbrud skyldtes, at de havde mange flere indlån end udlån, som de havde købt obligationer for. SVB havde ikke tilstrækkelig kontrol over risikoen på disse obligationer og tabte mange penge, da renten steg. De tabte så mange penge, at de skulle have yderligere kapital (egne penge). Det gjorde indlånerne bange, og de hævede 290 mia. kr. på en dag. Dette medførte, at banken måtte overtages af de amerikanske myndigheder.

Credit Suisse (CS) har haft problemer siden finanskrisen, og har i årene siden truffet en række uheldige beslutninger. Det endte så i weekenden med, at banken, med myndighedernes mellemkomst, blev solgt til UBS (Union Bank of Switzerland).

De fleste af de danske banker, der gik ned under finanskrisen, gjorde det af grund nr. 1. Hvis du er tvivl om, hvad du risikerer at tabe, hvis din bank går ned, kan du blive klogere med vores artikel om – Hvad risikerer du at tabe, hvis din bank går konkurs?.

Hvad sker der med bankerne i dag?

I dag er der ikke tegn på, at bankerne generelt har store mængder af nødlidende udlån, arbejdsløsheden er lav, og selvom inflation og stigende renter presser husholdningernes økonomi, er der ikke decideret krise i økonomien – endnu.

Usikkerheden knytter sig derfor i høj grad til om, der er nogle banker der selv, eller hvis kunder, er meget følsomme over for de stigende renter. Det kan være, fordi de selv har mange obligationer, de har tabt penge på, og/eller fordi de har kunder, f.eks. ejendomsselskaber, der er følsomme over for stigende renter.

I en situation hvor ingen ved om nogen eller hvem der har problemer, bliver alle naturligt nok nervøse over for, hvem de gør forretninger med og låner penge til.

Den anden udfordring er tilliden til bankerne og risikoen for bank runs. Der er generelt ikke nogen god grund til at trække sine penge ud af banken lige nu, men det djævelske ved bank runs er, at det kan være farligt blot at se på, mens alle andre gør det. Hvis først et bank run er begyndt, og der ikke er penge nok til alle, så gælder det om ikke at være den sidste.

Derfor gør centralbanker, myndigheder og andre meget for at sikre at alle, ellers solide banker, har kontanter nok. 11 store banker i USA med JP Morgan, Bank of America m.fl. i spidsen har sat over 200 mia. kr. ind i den mellemstore amerikanske bank First Republic, fordi der var bekymring for, om den var sikker. Spørgsmålet er så, om du tror, de gjorde det for at bevise, at banken er sikker, eller fordi banken ikke er sikker?

Det handler utrolig meget om psykologi og fornemmelser, men der er ikke i øjeblikket noget som helst, der tyder på, at det er nødvendigt at trække sine penge ud af banken, medmindre det er for at flytte dem hen et sted, hvor du kan få mere i rente, se f.eks. hvor det kunne være på vores liste over opsparing.