Skal du flytte en del af dit realkreditlån til banken?

Med de seneste forhøjelser af bidragssatserne hos Nykredit/Totalkredit er forskellen på lån med og uden afdrag og på lån inderst og yderst i belåningsintervallet blevet endnu større.

Hvis man får et lån fra 0-80 % af ejendommens værdi, betaler man en ”vægtet” bidragssats, men denne er sammensat af en lav sats for den del af lånet, der er nederst i belåningsintervallet og en høj sats for den del der er øverst i belåningsintervallet.

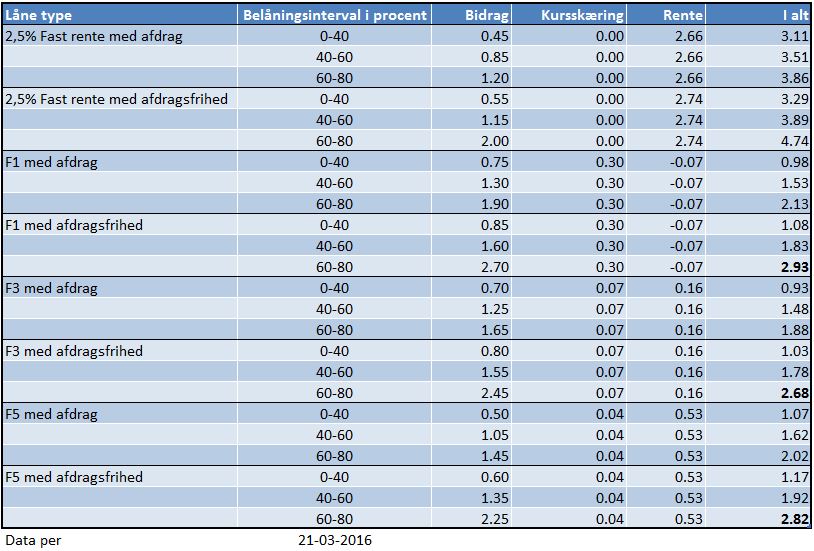

I nedenstående tabel har vi opdelt realkreditbelåningen hos Nykredit/Totalkredit i de 3 belåningsintervaller som bidragssatsen beregnes ud fra. Som det fremgår, koster det totalt 2,7 gange så meget i rente, bidrag og omkostninger at have et F1 lån uden afdrag i det øverste belåningsinterval som i det nederste.

Spar Nords sats fra 1,95 % og Sydbanks fra 1,4 % i rente er derfor konkurrencedygtige for den øverste del af belåningsintervallet, men ikke for de to nederste. Begge banker opererer dog med et spænd, så det er vigtigt, at man får den lavest mulige rente førend, det er konkurrencedygtigt.

Pas på omkostningerne

Realkreditinstitutter fastsætter et låns bidrag ved udbetaling, og det er ikke normalt at bidraget ændres efterfølgende uanset, om der afdrages, ejendommen bliver mere eller mindre værd, eller der sker ekstraordinære afdrag.

Hvis man således oprindeligt har fået et lån fra 0-80 % af ejendommes værdi vil bidragssatsen også indeholde et element af bidragssatsen i det øverste belåningsinterval. Det er derfor afgørende at sikre sig, at ens bidrag bliver justeret, hvis man ønsker at benytte sig af f.eks. Spar Nords eller Sydbanks tilbud. Hvis ikke forsvinder en stor del eller hele fordelen. Hvis bidraget ikke kan justeres uden at refinansiere realkreditlånet, er det vigtig at holde et stift blik på omkostningerne til dette. Ofte vil omkostningerne blive for store til at en omlægning kan betale sig. Ved en omlægning husk også at få en ny vurdering af huset, hvis det er steget i værdi siden realkreditlånet blev optaget.

Har man et flekslån vil en omlægning på tidspunkt for refinansiering være afgørende billigere end ellers. Hold derfor godt øje med, hvornår dit flekslån skal refinansieres og undersøg markedet i god tid inden, da man normalt skal give realkreditinstituttet besked to måneder før refinansiering, hvis man ønsker at omlægge/indfri lånet.

Renter samt omkostninger i Nykredit/Totalkredit (bidrag per 1/7)

Du kan selv sammenligne priser på boliglån her eller sammenligne priser på realkredit her