Så gammel skal du blive før livrenten bedst betaler sig

Beregninger fra Danica Pension viser, at livrenten er et mere rentabelt produkt end ratepensionen, hvis du bliver mindst 87 år gammel.

Dør du tidligere end det, er ratepensionen det økonomisk set bedste produkt.

”I grove træk kan man sige, at hvis man forventer at blive ældre end 87 år, så skal man tegne en livrente. Ellers skal man tegne en ratepension, som udbetales, til man er 87 år. Vi er helt med på, at det er svært at have forventninger til, hvor gammel man bliver, men det er her, den skærer,” siger Tim Smidemann, der er presseansvarlig hos Danica Pension.

Udgangspunktet for Danica Pensions regnestykke er, at du indbetaler samme månedlige ydelse til de to forskellige pensionsprodukter frem til din pensionsalder – og at der er tale om en livrente uden garanti.

Mange kombinerer ratepension og livrente

Det er vigtigt at notere sig de forskelle, der er på ratepension og på livrente, inden du beslutter dig for, om du vil indbetale til den ene, den anden eller begge pensionsordninger. Mange pensionskasser anbefaler at kombinere de to produkter.

Ratepensionen sikrer dig typisk udbetalinger de første 10 år af dit liv som pensionist, hvor mange også har behov for et større rådighedsbeløb, fordi de er mest aktive i den tidlige pensionsalder. Når hele ratepensionen er udbetalt efter 10 eller måske 15 år, vil du så fortsat få suppleret folkepensionen med livrenten.

Børn og børnebørn får ikke livrenten udbetalt

En af de mest markante forskelle er, at ratepensionen er en opsparing, mens livrenten bedre kan kategoriseres som en kollektiv forsikring, hvor de, der dør i en tidlig alder ”betaler” for dem, der dør i en høj alder. (Du kan se mere om opsparing her)

Dine indbetalinger til en livrente bliver derfor som udgangspunkt ikke udbetalt til dine børn, børnebørn eller hvem der nu står først for i familierækken. I stedet for går dine livrenteindbetalinger til at sikre udbetalinger til dem, der har indbetalt til samme livrentepulje som dig.

Du kan dog tilkøbe garanti, som sikrer dine efterkommere, men så bliver prissammenligningen også mere kompleks.

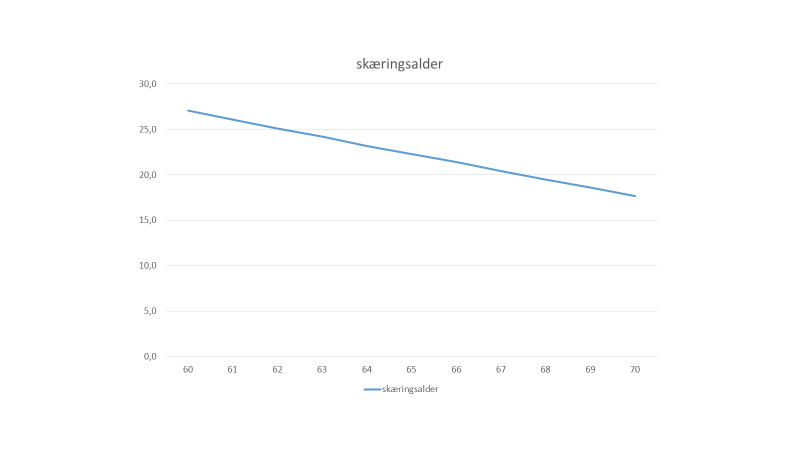

I figur 1 kan du se skæringsalderen for, hvornår livrente uden garanti er en mere rentabel forretning end ratepensionen.

Kilde: Danica Pension

Sådan læses grafen: X-aksen er pensioneringsalderen, og Y-aksen angiver, hvor længe man skal leve efter pensionering, hvis livrenten skal udbetale mere end en tilsvarende rate, som netto udbetales i en tilsvarende periode og de månedlige ydelser er ens.