Hvor meget skal jeg spare op til pension?

De beslutninger du tager, mens du er i arbejde, kan have store betydninger for din pensionstilværelse. Selv hvis du allerede er i gang med at spare op til pension, kan det alligevel være fornuftigt at gå i dybden med planlægningen af din pension og økonomi, allerede når du er midt i 50erne.

Der er mange aspekter i, hvordan du planlægger din pension. Her går vi i dybden med, hvor meget du skal spare op og hvordan.

Hvor meget skal jeg spare op til pension?

En god tommelfingerregel for hvor meget du skal spare op til pension, er 7-10 gange din årsløn før skat. Det er dog en tommelfingerregel og ikke er facit.

Følger du denne metode svarer det til at du med en årsindkomst skal spare mellem 3,36 mio. og 4,8 mio. op. Et mere præcist estimat kræver dog nuancering. Ønsker du at gå på pension før tid eller måske endda senere? Har du ønsker om en særligt sød tilstedeværelse når du går på pension, eller vil du opretholde samme levestandard som du har nu? Du skal forholde dig til flere aspekter og det er ikke alle der er lige nemme at forudsige.

Indbetalingen er fradragsberettiget

Når du indbetaler til pensioner med løbende udbetaling, er indbetalingen fradragsberettiget i den personlige indkomst. Det gælder for ratepension eller livrente.

Hvis du betaler topskat, betyder det, at du kan trække op til 52,06 % af din pensionsindbetaling fra i skat. Hvis du ikke betaler topskat, når du skal have pensionen udbetalt, vil du slippe 15 %-point billigere ved udbetalingen. Alt afhængig af hvilken kommune du bor i.

Kan opsparing til pension overhovedet betale sig?

Hold øje med dit udbetalingsområde

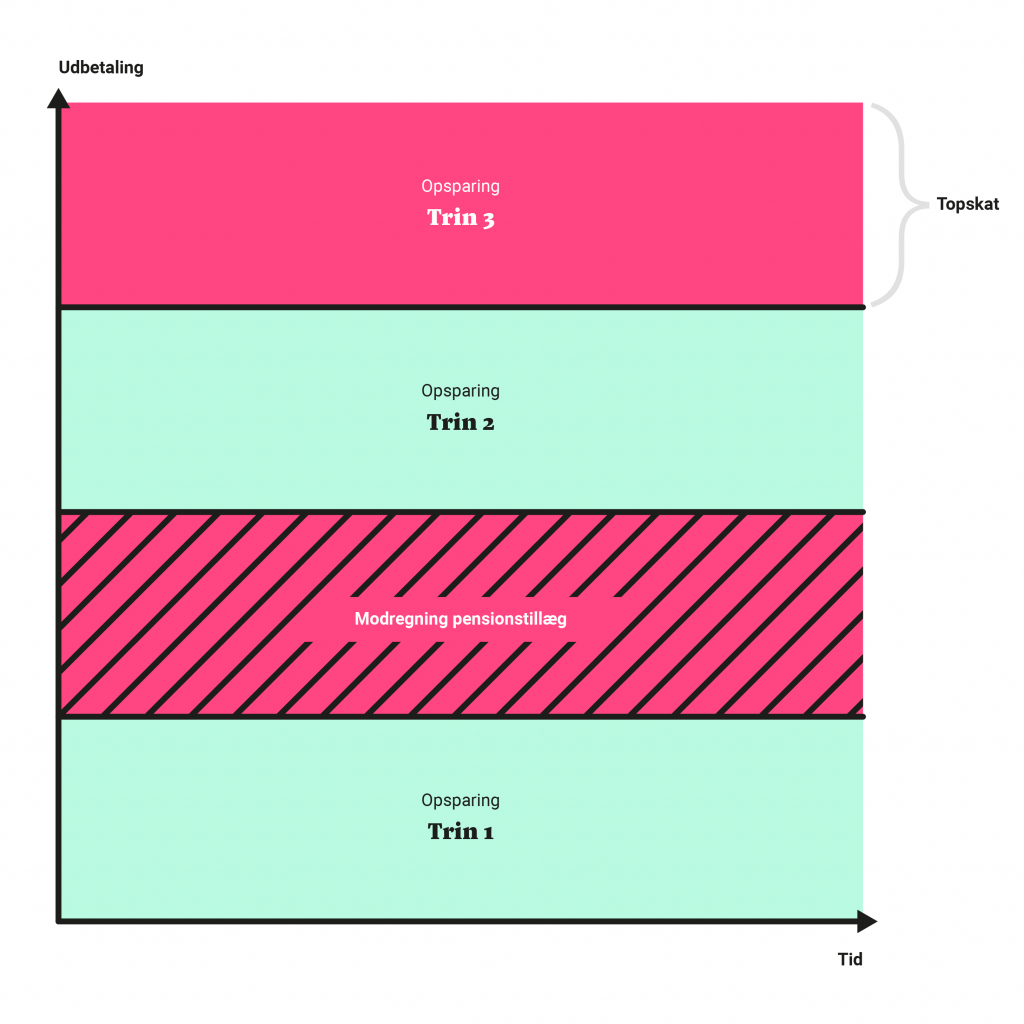

Din pension bliver udbetalt i forskellige udbetalingsområder, som du skal holde øje med, at du ligger inden for. På den måde får du mest ud af din pensionsopsparing.

Hvis du fx har sparet så meget pension op, at du bliver modregnet i pensionstillæg, skal du overveje, om det kan betale sig for dig at spare mere op til pension. Hvis du kun sparer yderligere op til, at du blot bliver modregnet endnu mere i pensionstillæg, er det måske ikke det, der giver bedst mening for dig.

Lad os illustrere det med et eksempel. Hvis du indbetaler mere i pension, så du ender med at blive modregnet i pensionstillægget, vil du, som enlig, gå glip af 30,9 kr. i pensionstillæg for hver 100 kr. du får mere i pensionsudbetaling.

Dermed er det ikke sikkert, at det er en god ide at spare mere op til pension. Også selvom det gør, at du slipper for at betale topskat igennem en del af dit arbejdsliv.

Bliver min pension modregnet mine offentlige ydelser?

Når du har sparet nok op til pension, får du ikke længere pensionstillæg. Hvis du har sparet så meget op, at du ender i opsparingstrin 2, men stadig er under topskattegrænset, og samtidig er så tæt på pension, at du får ekstra pensionsafdrag, kan det være en idé at spare mere op og udnytte skatteforskellen.

Spar op til pension via boligen

Har du ikke en pensionsopsparing, fordi du fx er selvstændig, er det måske bedre at spare op i din bolig. Når du selv har boet i boligen – eller brugt sommerhuset – er værdistigningen skattefri. Og den formue du har i boligen, bliver ikke modregnet ældrechecken eller pensionstillægget. Det er ofte en bedre ide at eje sin egen bolig og spare mindre op til pension. Også bedre end at bo til leje, og i stedet at spare op til pensionen.

Uden fast ejendom risikerer du at blive en fattigere pensionist

Som du kan læse, kan det være en god ide at spar op til pension, hvis du altså ikke ender i det område, hvor pensionstillægget bliver modregnet. Det kan i særdeleshed betale sig, hvis du betaler topskat, mens du er på arbejdsmarkedet. Hvis du derimod ender i at skulle betale topskat af din pension, eller ender med at blive modregnet i pensionstillæg, bør du tænke dig om en ekstra gang.

Du bør derfor altid overveje at tale med en professionel rådgiver, der er økonomisk ansvarlig for evt. forkert rådgivning, så du ikke træffer en beslutning, der spænder ben for din økonomi, når du går på pension.

Ønsker du at læs mere om pension og hvordan du skal håndtere din pensionsopsparing, så læs mere her

Spar op til pension via indlånsrente

Hvis du har penge, som samler støv, kan du sætte dem ind på en opsparingskonto med høj indlånsrente.

Note: Sammenligningen af alle produkter er med udgangspunkt i et indskud på 745.000 kr. Renten kan være anderledes ved mindre indskud.

Der skete noget uventet. Prøv venligst igen.

Der kommer nye spændende ting. Prøv igen om lidt.