Guide: Hvad kan jeg købe bolig for i 2026?

Hvor meget kan jeg låne

Hvor meget, du kan låne til boligkøb, afhænger af din indkomst. Indkomsten skal være stor nok til at betale dine udgifter, og din gæld må ikke blive for stor i forhold til din indkomst. Med andre ord skal du have et tilstrækkeligt rådighedsbeløb, og din gældsfaktor må ikke blive for stor.

Rådighedsbeløb

Som boligkøber skal din økonomi kunne klare udgifterne til et fastforrentet lån med afdrag, udover alle dine andre faste og variable udgifter, for at blive kreditgodkendt.

Med andre ord skal dit rådighedsbeløb efter boligudgifterne og andre faste udgifter være højt nok til, at du kan leve for de resterende penge.

Der er ingen faste regler for, hvor stort rådighedsbeløbet skal være, men i perioder med høje renter, som i øjeblikket, sætter rådighedsbeløbet ofte en begrænsning på, hvor meget du kan låne.

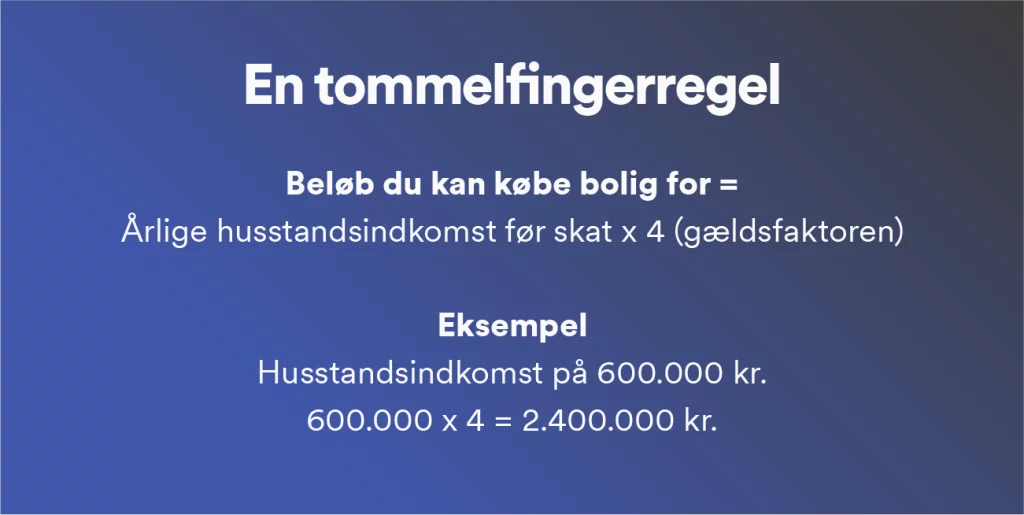

Gældsfaktor

Gældsfaktoren siger, hvor meget gæld du kan have ift. din indkomst. En tommelfingerregel siger, at gældsfaktoren ikke må overstige 4.

Du kan altså udregne, hvor meget du kan købe bolig for ift. gældsfaktoren, ved at tage din årlige husstandsindkomst før skat og gange den med 4, som er gældsfaktoren.

Lad os tage et eksempel: Har du f.eks. en husstandsindkomst på 600.000 kr., kan du købe bolig for 2.400.000 kr. (600.000 x 4 = 2.400.000).

Du kan også bruge vores låneberegner.

Hvad kan jeg låne til bolig?

Som udgangspunkt må din gældsfaktor ikke overstige 4. Gældsfaktoren er et udtryk for din gæld i forhold til din husstandsindkomst. Altså hvor gange må din gæld være større end din indkomst. Det er denne regel, vi forholder os til i beregningen ovenfor.

Har du anden gæld, såsom et billån eller SU-lån, skal det også trækkes fra.

Det vil sige, at hvis du har en gæld på f.eks. 100.000 kr., kan du købe bolig for 2,3 mio. kr. i stedet for de 2,4 mio. kr. fra regnestykket ovenfor ((600.000 kr. x 4) – 100.000 kr.) = 2.300.000 kr.

Eksempel med anden gæld:

Husstandsindkomst på 600.000 kr.

((600.000 kr. 4) – 100.000 kr. = 2.300.000 kr.

Dertil kommer, at du skal have et tilstrækkeligt højt rådighedsbeløb efter dine faste omkostninger er betalt. I perioder med høje renter er dette ofte mere begrænsende for, hvor meget du kan låne til bolig, end gældsfaktoren.

Der er ingen faste regler for størrelsen på dit rådighedsbeløb – det afhænger af mange forskellige faktorer i din privatøkonomi.

Udover gældsfaktoren og rådighedsbeløbet er det også en forudsætning, at du har 5 % af boligens pris plus omkostninger til udbetaling af boligen. De 5 % til udbetaling kommer udover regnestykket ovenfor.

Reelt skal du have en lidt større opsparing, da du også skal have penge til omkostninger i forbindelse med købet, f.eks. stempel af skøde, advokat, m.m.

Hvis du er i tvivl om, hvor meget du skal have i udbetaling, kan du læse mere om kravene til egenbetaling i vores artikel – Krav til egenbetaling overstiger 5%.

Læs mere om, hvad de nye låneregler betyder for dig.

Hvilke faktorer bestemmer, hvad du kan låne til boligkøb?

Hvis du kommer med mere end 5% i udbetaling og de ekstra omkostninger til købet. vil du i nogle tilfælde faktisk kunne købe for lidt mere end 4 gange din årsindkomst, da udbetalingen kommer i tillæg. Det er dog stadig op til bankerne at lave den konkrete vurdering af dine muligheder.

I alle tilfælde skal du dog også have et rimeligt rådighedsbeløb (penge tilbage at leve for) når alle faste udgifter er betalt. Hvor meget du skal have i rådighedsbeløb for at blive godkendt til at købe en given bolig, afhænger af familiens størrelse, hvor mange børn I har, udgifter I får til transport, anden gæld, etc.

Kan jeg låne mere, hvis mit rådighedsbeløb er højt?

Efter en årrække hvor renten på boliglån har været meget lav, og du dermed har betalt mindre for at låne penge end tidligere, er renten nu steget igen.

Når renten er høj, er det ofte rådighedsbeløbet, der er afgørende for, hvor meget gæld du kan optage, da du nu betaler mere for at låne det samme beløb. Når renten er lav, er det i højere grad gældsfaktoren, der er afgørende for, hvor mange penge du kan låne.

Fokusset på gældsfaktoren er for at sikre, at familier, der har købt dyre boliger med billige lån, fortsat kan have råd til at bo i boligen, selvom den falder i værdi, eller hvis renten stiger. Du kan læse mere om, hvad der ligger til grund for lånegrænsen her.

Se, hvor meget du kan låne til hus

For at gøre alle disse forudsætninger nemt forståelige, har vi lavet en låneberegner til hus, lejlighed og sommerhus, så du selv kan tjekke og få en indikator på, hvor meget du kan købe bolig for, og hvad det koster dig at låne.

Beregningen forudsætter, som nævnt, at du efter køb af bolig har et rådighedsbeløb, der gør det muligt at betale alle regninger og stadig have penge til tøj, mad, ferie m.m.

Se også: Hvad det koster at bygge nyt hus

Se også: lån til sommerhus

Låneregler kan sætte begrænsninger for dig

Tilbage i 2018 blev der indført regler for større sikkerhed for bankernes lån, og derfor erstattede de nye retningslinjer, hvor gældsfaktoren er den styrende, tidligere ‘tommelfingerregler’ til at regne ud, hvor meget du kunne købe bolig for.

Hvis du ønsker at blive klogere på, hvad lånereglerne betyder for dig, kan du finde information her.

Få konkrete tilbud på din nye bolig

Ud over at regne ud hvor meget du kan låne, og dermed hvor meget du kan købe bolig for, kan det også være rart at vide, hvor meget dit boligkøb konkret vil koste. Derfor er det muligt at indhente op til 3 finansieringstilbud på boliglån til køb af din nye bolig.

Det er gratis og uforpligtende og tager kun 10 minutter at benytte Mybankers platform.