Et smart fif om opsparing

Få pointerne fra videoen lige her

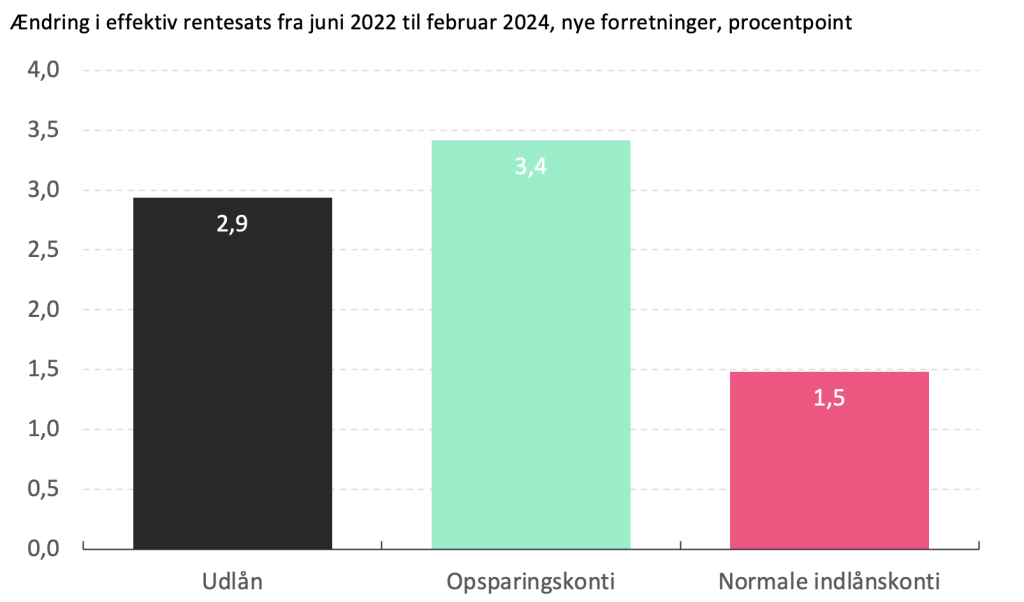

- Den høje inflation i 2022 og 2023 fik centralbankerne til at hæve renten kraftigt, hvilket har direkte indflydelse på de renter, vi møder i banken. Samlet set er den gennemsnitlige rente på vores banklån steget med 2,9 pct. fra juni 2022 til januar 2024. Samtidig er den gennemsnitlige rente på vores normale bankkonti kun steget med 1,5 pct.

- Ser vi dog på opsparingsindlån, er den gennemsnitlige rente faktisk steget lidt mere end udlånsrenten, da renten på tidsindskud er steget med 3,4 pct. siden juni 2022. (se figur 1)

- Tallene viser altså, at vi ikke kun rammes af højere renter på lån i banken, men at vi også kan få gavn af højere renter på indlånet.

- Det kræver dog, at vi flytter vores indlån over på opsparingskonti, hvor pengene normalt er låst i en periode på f.eks. ½ til 3 år. Derfor kan vi kun gøre det for en del af vores indlån, da det naturligvis er nødvendigt at kunne råde frit over de penge, vi har stående på fx vores løn- eller budgetkonto.

- Har man en pose penge stående i banken, som ikke skal bruges i den nærmeste fremtid, er det helt klart værd at overveje, om ikke disse kan låses fast i en periode på en opsparingskonto, så de kan vokse og endda slå den forventede inflation på ca. 2 pct. det kommende år.

Figur 1: Ændringer i bankernes gennemsnitlige rente på nye forretninger fra juni 2022 til februar 2024

Kilde: Nationalbanken og Mybanker

Note: For anfordringsindlån er benyttet renten på udestående forretninger, da nye forretninger

ikke opgøres. Det vil dog normalt være samme rentesats.