Det store bolig-dilemma: Storbyen eller provinsen?

Du kan nemlig vælge at bosætte dig i eller i umiddelbar nærhed af en de store byer. Det er dyrt i ejerudgifter og renter på lån, men med en løbende værdistigning giver det en stor friværdi på sigt, som du kan nyde godt af, når du bliver pensionist.

Den anden mulighed er, at du vælger at bosætte dig ”på landet”. Det er billigt i ejerudgifter og renter på lån, men udsigten til værdistigninger er begrænset, og du ”sparer” derfor ikke friværdi op, som du kan leve af som pensionist.

For at belyse dilemmaet har Mybanker set på tre huse, der alle var til salg den 22. juni 2020.

De tre huse minder om hinanden, men ligger forskellige steder i landet. De er alle bygget mellem 2005 og 2008, de er mellem 155 og 165 kvm, har alle energimærke B, er bygget i mursten etc.

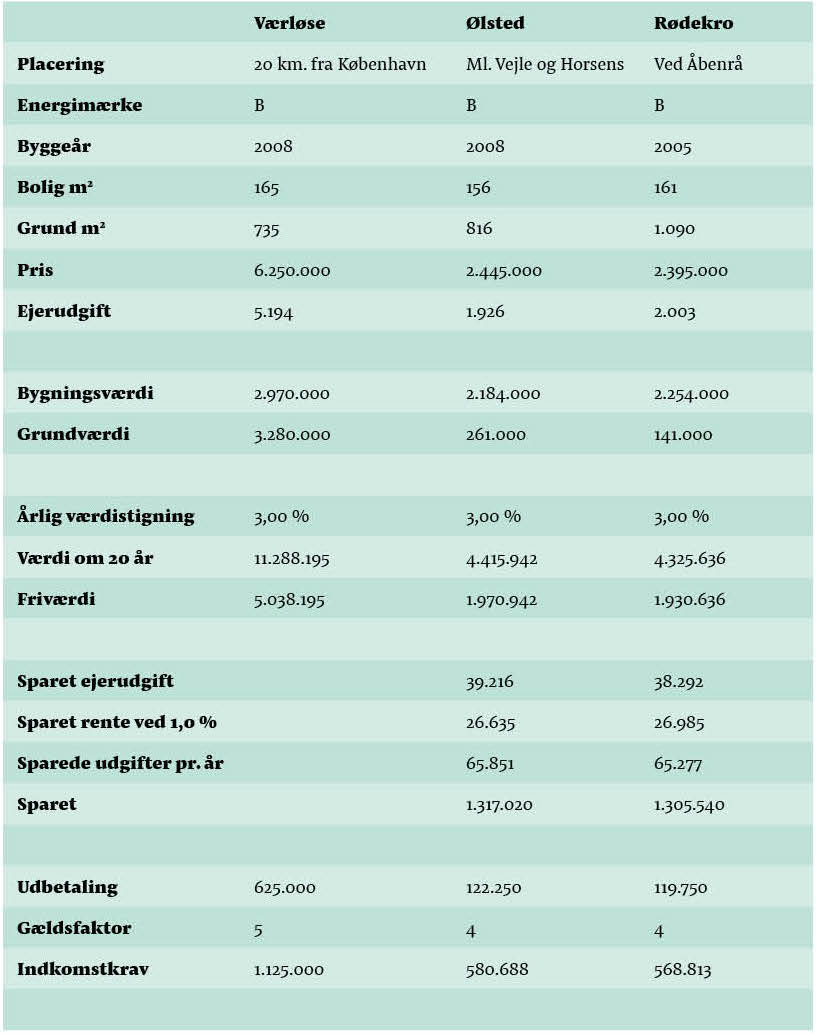

Det ene ligger i Værløse, det andet mellem Vejle og Horsens, og det sidste i Rødekro tæt på Åbenrå, Sydbank og det nye supersygehus:

Provinsen eller Storbyen

For mange familier kan det være fristende at bosætte sig i “provinsen”, hvor boligerne er billigere end i byerne. Her er der fred og god plads, og mekanikeren og håndværkeren m.m. er lidt billigere end i de store byer. Med de billigere huse følger også lavere skatter og afgifter.

Hertil kommer sparet rente der er ca. 27.000 kr. om året efter skat hvis man betaler 1% i rente på realkreditlånet. Har man et banklån i tillæg, er forskellen endnu større. Prisen for at købe billigt i provinsen er, at man ender med en meget lavere friværdi, som man derfor ikke kan forsøde sin alderdom med.

Til fordel for provinsen taler, at det kræver en lavere indkomst at få lov at låne til køb af huset. Med 5% i udbetaling kræver det en indkomst på 580.000 kr. at få lov at købe et provinshus. Det vil kræve 1.480.000 kr. i indtægt at købe huset i Værløse. Selv med 600.000 kr. i udbetaling på huset i Værløse kræver det en indkomst på 1.125.000 kr. at få lov at låne til købet.

Vælger man i stedet huset i Værløse kommer de økonomiske fordele først, når børnene er fløjet fra reden og man sælger huset igen. Gevinsten på salg af fast ejendom, man selv har boet i, er skattefri, og hvis huset stiger med f.eks. 3% om året, vil man om 20 år have en friværdi på 5 millioner kroner. For provinshusene er det 2 millioner kroner.

De 3 millioner kroner ekstra i friværdi har man fået ved at betale 1,3 millioner kroner mere i renter, skatter og afgifter i de 20 års ejertid. Set over tid er ”nettoudgiften” på huset i Værløse således den laveste, men det vil først kunne mærkes ved pensionstiden.

Det store dilemma er derfor, om man vil være en fattig lønmodtager men rig pensionist i Værløse, eller en rig lønmodtager men fattig pensionist i provinsen?

Det bedste fra to verdener

Den avancerede løsning er at planlægge sit liv med tanke på ovenstående. En mulighed er at begynde med at købe en lejlighed i byen, mens man er ung og ikke har børn. Når man får børn, flytter man til provinsen, men beholder sin bolig i byen, som man lejer ud.

Gevinsten på boligen i byen er skattefri for altid, fordi man selv har boet der. Med dagens marked for udlejning af lejligheder kan man ligefrem få et månedligt overskud på udlejningen. På den måde får man værdistigningen i byen, og kan samtidig selv leve og bo billigt i provinsen. De 65.000 kr. om året i lavere udgifter til renter, skatter og afgifter kan man så bruge på familien. Hertil kommer billigere mekaniker, grænsehandel etc.