Udlejning af sommerhus: Så lidt koster det i skat

Der gælder nemlig helt særlige regler, når det kommer til at betale skat af den indtjening, man har i forbindelse med udlejning af sit sommerhus – alt efter hvilken afregningsmetode, man foretrækker.

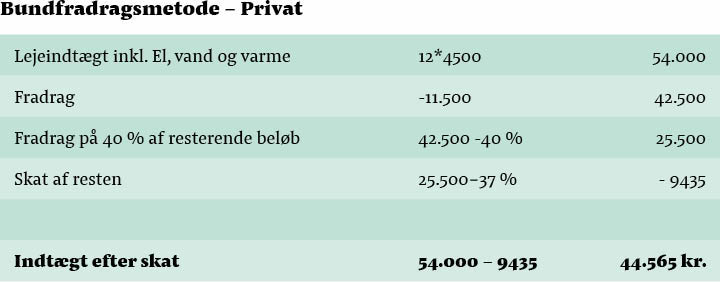

Bundfradrag

Vælger du at betale skat ud fra bundfradraget, gælder følgende regler:

- De første 11.500 kroner er helt skattefrie

- Herefter betaler du kun skat af 60 % af det resterende beløb.

Med denne afregningsmetode får du ikke fradrag for dine faktiske udgifter som for eksempel el, vand og varme. Til gengæld kan metoden gøre, at du slet ikke betaler skat, hvis din lejeindtægt for eksempel er under bundfradraget på 11.500 kroner.

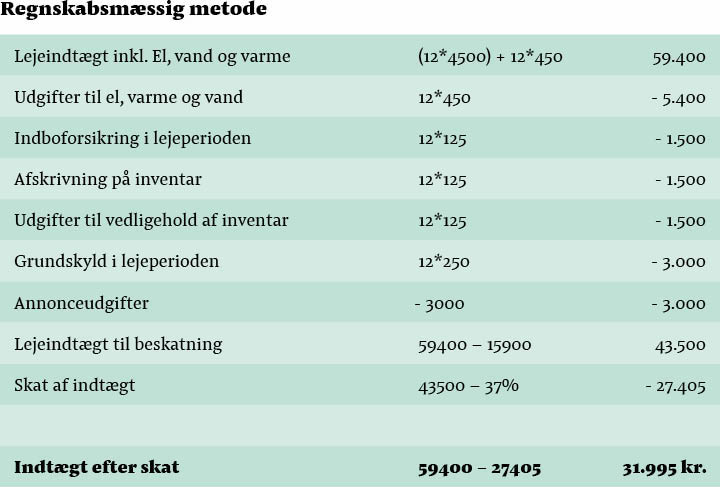

Regnskabsmæssigt fradrag

Her får du ikke noget bundfradrag, men i stedet får du fradrag for dine faktiske udgifter. Du betaler således skat af lejeindtægten minus dine udgifter.

Faktiske udgifter dækker over el, vand og varme. Derudover gælder det også vedligeholdelsesudgifter og afskrivning på inventar – undtagen hårde hvidevarer. Du kan også trække udgifter forbundet med udlejningen – for eksempel annonceudgifter – fra. Grundskylden for den periode, sommerhuset er lejet ud, kan ligeledes trækkes fra. Samtidig skal du ikke betale ejendomsværdiskat i de uger, sommerhuset er lejet ud.

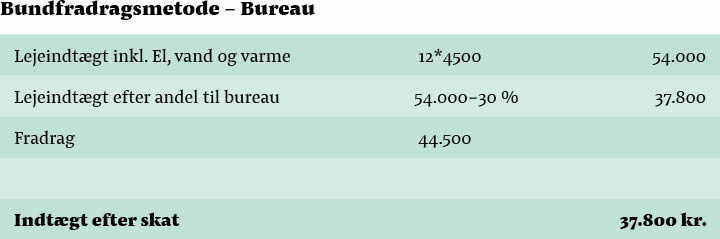

Udlejning gennem bureau

Ovenstående metoder kan kun bruges, hvis du selv vælger at stå for udlejningen. En tredje mulighed er, at du i stedet vælger at overlade udlejningen til et bureau. Gør du det, slipper du selv for en stor del af arbejdet, men til gengæld skal bureauet have en bid af kagen. De store udlejningsbureauer kan nemt tage 30-40 % af indtægten.

Her beskattes lejeindtægten på en måde, der er tilsvarende bundfradrags-metoden. Bundfradraget vil dog i dette tilfælde være noget højere, og ligge på 41.800 kroner. Herefter skal du, ligesom ved privat udlejning, kun betale skat af de resterende 60 % af indtægten.

Herunder kan du se et eksempel på skatteudregningen ved de forskellige metoder:

Regler for udlejning

Selvom du lejer dit sommerhus ud, skal du også selv benytte huset engang imellem. Gør du ikke det, vil din udlejning blive karakteriseret som erhvervsudlejning, og her gælder helt andre regler.

Derudover må du i vinterperioden, som gælder fra den 1. november til den 1. marts, kun udleje eller selv overnatte i dit sommerhus halvdelen af perioden. Det vil sige, at sommerhuset kun må være i brug i ni uger i alt i den periode.