Rentestigningerne er begyndt – hvad betyder det for dig?

På den positive side tæller det, at den negative rente på dit indlån over 100.000 kr. er blevet 0,5 procentpoint mindre, typisk minus 0,2 % i stedet for minus 0,7 %. På tidspunktet for dette skriv kan du allerede slippe for negative renter i en lang række banker.

Alle forventer, at ECB og Nationalbanken hæver renten igen efter ECB’s rentemøde den 8. september. Efter 8. september vil resten af bankerne følge efter, og det vil betyde, at de negative renter forsvinder, men du skal nok stadig kigge langt efter positive renter på dit indlån.

Selvom mange forventer, at ECB og Nationalbanken også hæver renten i oktober og december, er det meget mere tvivlsomt, om bankernes indlånsrenter følger med op over 0 %. Bankerne levede længe med at betale kunderne 0 % på indlån, mens de selv betalte negative renter i Nationalbanken. Samtidig har renten på bankernes udlån, f.eks. andelsboliglån, været konkurreret ganske langt ned. I de seneste måneder har den gennemsnitlige rente på andelsboliglån, som bankerne tilbyder brugere af Mybankers “skift bank”- service, været ca. 2,85 %. Gennemsnittet af de laveste rentetilbud på Mybankers auktioner har været helt nede på 2,75 %. Disse satser har været faldende næsten uafbrudt de seneste mange år, men Mybankers statistikker viser, at det fald nu er stoppet, og forventningen er også, at de ganske snart vil stige.

Bankerne vil uden tvivl gerne øge forskellen mellem renterne på indlån og udlån, og det vil mest sandsynligt ske ved, at de hæver renten på udlån i takt med Nationalbankens rentestigninger, men lader indlånsrenten stå stille på 0 % eller kun stige langsomt.

Præcist hvor højt renten skal op, er der ingen, der ved. ECB har efter deres rentehævning torsdag sagt, at beslutninger om rentestigninger fremover vil blive taget fra måned til måned baseret på aktuelle data om f.eks. inflationen.

Hvorfor stiger renten?

Målet er, at rentestigningerne skal lægge en dæmper på økonomien og dermed på inflationen. Den bedste indikator for hvor højt renterne skal op vil dermed være udviklingen i inflationen. Hvis renterne kommer tilstrækkeligt højt op, vil det forventeligt kunne skabe en så stor opbremsning i økonomien, at det udløser en recession. En forventning om en recession vil betyde, at de renter der fastsættes af markedet, f.eks. realkreditrenter, måske vil falde igen eller i det mindste holde op med at stige.

Det skaber en ”omvendt omvendt” situation, hvor forventninger til centralbankernes rentestigninger kan skabe en forventning om recession, der betyder faldende efterspørgsel/forbrug og faldende renter, og dermed gør behovet for, at centralbankerne hæver renten mindre, men hvilke forventninger der er stærkest, og dermed har den største påvirkning af rentemarkedet, er usikkert.

Uanset usikkerheden er der udbredte forventninger i de finansielle markeder til, at vi om et år har ”centralbankrenter”, der er 1,5 – 2,0 % højere end før renteforhøjelsen fra Nationalbanken torsdag.

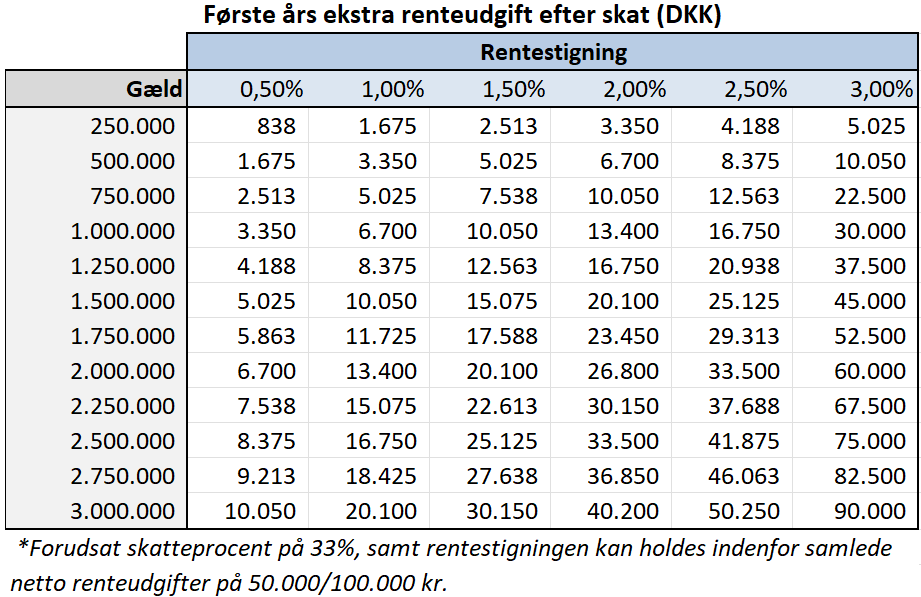

Eksempler på effekten af en rentestigning

Har man et billån på 300.000 kr. koster en renteforhøjelse på 1,5 procentpoint 255 kr. mere i rente om måneden efter skat. Har man et boliglån på 500.000 kr. er stigningen 425 kr. pr. md. efter skat, og på et andelsboliglån på 1.000.000 kr. koster det 850 kr. mere om måneden i rente efter skat. Afdrager man på lånet, vil ydelsen stige lidt mindre end renten, fordi noget af afdraget bliver skubbet længere ud i tid.

Har man lånt 2 mio. kr. til en af de dyrere andelsboliger i København, og renten stiger 2 procentpoint, f.eks. fra 2,75 % til 4,75 %, som bestemt ikke er utænkeligt, vil renteudgiften på lånet stige med 3.333 kr. pr. md., og ydelsen vil stige med 2.275 kr. pr. md. før skat.