Realkreditlån eller prioritetslån: Hvad skal du vælge?

Historisk har realkreditlån været det klare førstevalg ved finansiering af fast ejendom, fordi realkreditlån var suverænt billigst. Men i lyset af at realkreditinstitutterne de senere år har ændret på bidragssatserne – især for belåning over 60% af ejendomsværdien, kan bankernes låneprodukter måske være interessante alternativer til det foretrukne realkreditlån.

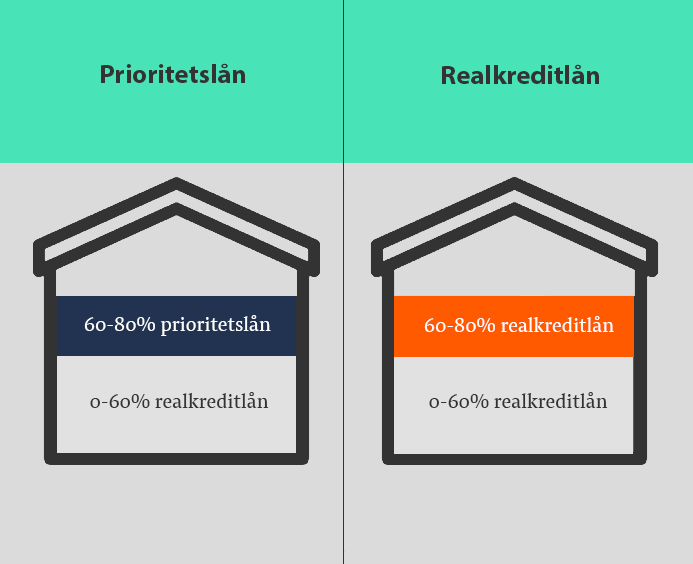

Skal du købe ejerbolig med 60 procents belåning eller mere, kan det derfor være interessant at kigge på bankernes alternativer til, hvilket realkreditlån man skal vælge.

Bankernes produkter er nemlig specielt konkurrencedygtige for lån mellem 60 og 80 procent af ejendomsværdien, da det er her, realkreditinstitutternes bidragssatser er højest.

Hvis du således skal optage et lån på 1,6 millioner kroner i et hus med en værdi på 2 millioner kroner, kan det være en idé at undersøge prisen på hvad det vil koste at have et realkreditlån på 1,2 millioner kr. og et prioritetslån på 400.000 kr. i stedet for et realkreditlån på 1,6 mio. kr.

Fast ydelse i fem år

Det er ikke alle banker, der længere tilbyder prioritetslån. Du skal derfor undersøge, om det er noget, som din bank stadig tilbyder. Hos Sydbank kan du blandt andet blive tilbudt et prioritetslån med 30 års løbetid i et rentespænd på 5,15-8,83 procent. Det er her muligt for dig at vælge afdragsfrihed i op til 10 år. Tallene er fra august 2023.

Til sammenligning tilbyder Nykredit et F5 realkreditlån uden afdrag, hvor renten er 3,65 procent, men hertil kommer bidrag. Den samlede bidragsbetaling beløber sig til 2,25 procent. Dermed er den samlede pris reelt omkring 5,9 procent. Realkreditlånet er derfor fortsat billigst i fleste tilfælde, hvorimod bankernes prioritetslån har en større grad af fleksibilitet.

Denne fleksibilitet kan være en fordel for familier med svingende indtægter, eller hvis man står til at modtage en bonus eller en arv. I disse tilfælde kan man bruge ekstraindtægten til at betale ned på prioritetslånet og dermed komme hurtigere af med den dyreste del af sin gæld. Den mulighed findes også med realkreditlån, men den er lidt mere besværlig, og der er yderligere omkostninger i forbindelse med at indfri ekstraordinært.

Bankerne opererer derudover ikke med bidrag i prioritetslån, så hvis du får en fast rente i 5 år, er ydelsen kendt i 5 år. Hos realkreditinstitutterne kan bidraget blive sat op eller ned i perioden, så reelt set kender du ikke ydelsen i alle 5 år.

Se på lånets størrelse

Fordelen ved prioritetslånet er som tidligere omtalt en fleksibilitet som realkreditinstitutterne har svært ved at matche. Realkreditlån er finansieret ved salg af obligationer, og der er nøje sammenfald mellem betalingerne på lånene og på obligationerne. Betalinger på lån skal normalt følge betalingerne på obligationerne. Det er derfor ikke muligt at få realkreditlån med variabel udnyttelse, men det kan man i banken. Mange prioritetslån kan bruges som ”kassekreditter”, hvor man kan låne penge, når man har brug for det og betale dem tilbage, når man vil. På den måde er prioritetslån gode til ”nedsparing” og til folk med udsving i deres indkomst/afdragsmuligheder eller lignende.

Kan kræve lån indfriet før tid

Alle låneudbydere har et antal ”standard betingelser”, som låntager skal opfylde. Det kan for eksempel være et krav om, at ejendommen skal være brandforsikret. Derudover kan det være betingelser om begrænsninger på udleje etc.

Men hos realkreditinstitutterne er det normalt sådan, at hvis man betaler sine terminer til tiden, kan man beholde lånet, uanset om man for eksempel mister sit arbejde, går konkurs med sin virksomhed, bliver syg eller lignende.

Bankerne har derimod ofte klausuler, der gør, at de under visse omstændigheder kan kræve lånet indfriet før tid.

Risikoen er derfor, at man på et tidspunkt kan blive tvunget til at indfri sit lån i huset, hvor ens situation kan gøre det vanskeligt at få et nyt lån fra en anden udbyder.

Om ovenstående er et problem, afhænger af den enkeltes situation, men man skal være meget opmærksom på lånevilkårene.