Høje renter gør danskerne mindre tilfredse med banken

De seneste par år har været kendetegnet ved generelt højere renter som følge af centralbankernes inflationsbekæmpelse. Det har ført til højere renter i bankerne – og oftest højere udlånsrenter end indlånsrenter – hvilket har medført store overskud i bankerne for 2023.

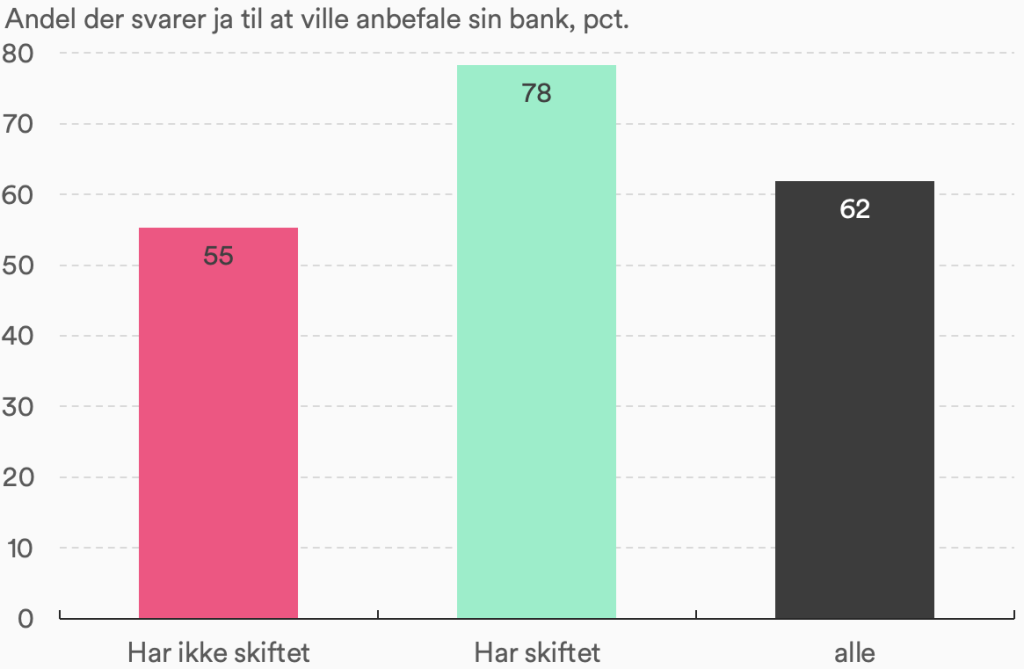

Dette har været grobund for en ophedet debat om bankernes overskud, som sammen med de højere renter givetvis spiller ind i bankkundernes faldende tilfredshed med deres bank – hvor et stort flertal dog fortsat er så tilfreds med banken, at de vil anbefale den til andre.

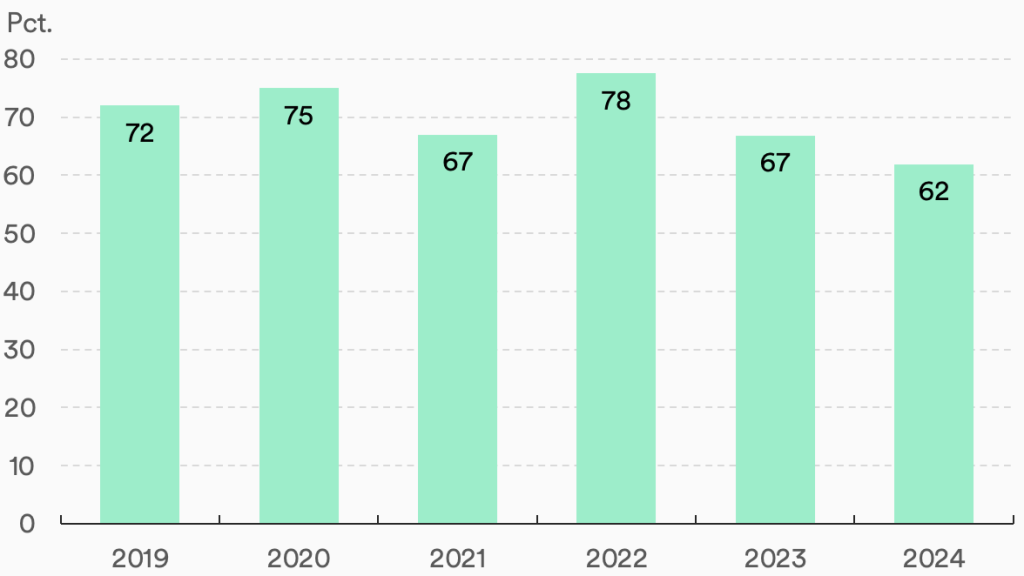

Figur 1: 62 pct. af respondenterne vil anbefale sin bank til andre

Kilde: Mybanker.

Note. Svar (ja/nej) på spørgsmålet ”Ville du anbefale dit primære pengeinstitut til andre?”.

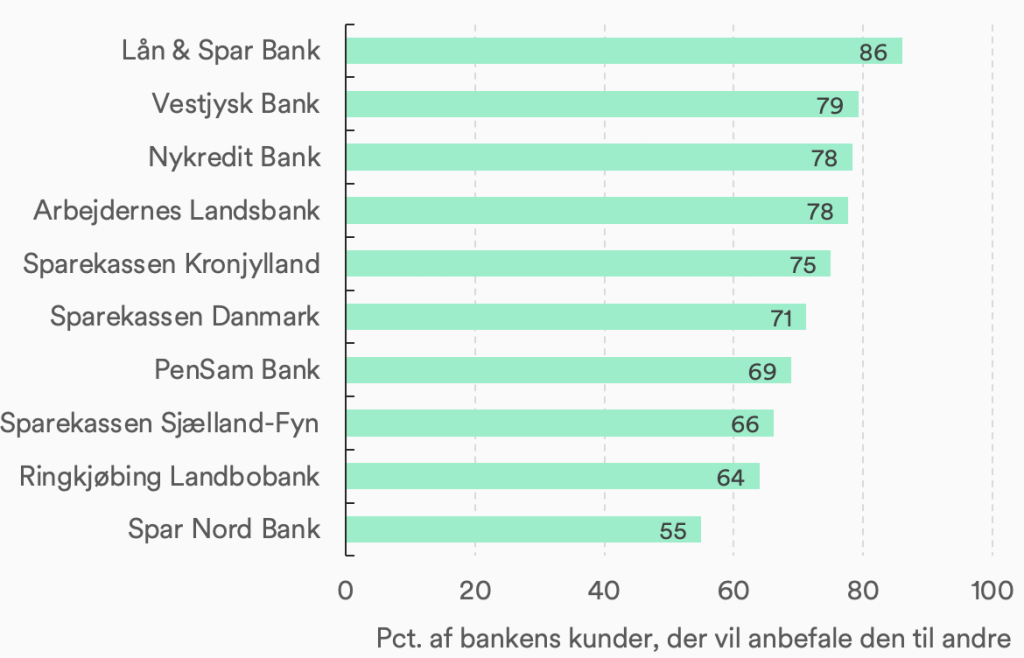

Der er naturligvis forskel fra bank til bank, hvor tilfredse deres kunder er. Målt på hvor mange, der vil anbefale deres primære pengeinstitut, vurderer bankkunderne, at Lån & Spar Bank er den bedste bank i 2024, jf. top 10-listen i figur 2.

Figur 2: Top-10 over hvilke banker, deres kunder vil anbefale til andre

Kilde: Mybanker.

Note. Svar (ja/nej) på spørgsmålet ”Ville du anbefale dit primære pengeinstitut til andre?” kombineret med spørgsmålet ”Hvilken bank anser du for at være din primære?”. Kun banker, hvor der er minimum 45 besvarelser fra Mybankers brugere, er inkluderet.

Hver fjerde overvejer i høj grad at skifte bank

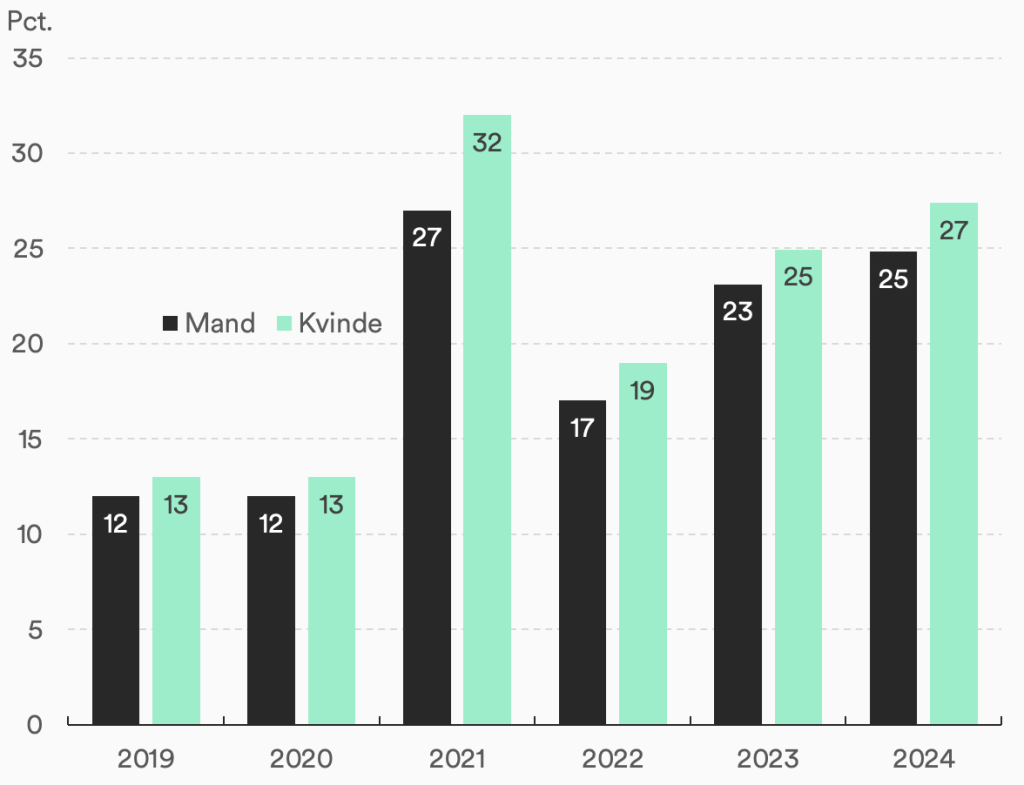

Besvarelserne viser også, at flere og flere overvejer at skifte bank. I år overvejer mere end hver fjerde i høj grad at skifte bank, hvilket er den næsthøjeste andel siden 2019, jf. figur 3. Højeste andel så vi i 2021, der bl.a. var præget af udbredelsen af negative renter på indlån. Vi ser i øvrigt også, at kvinder lidt oftere svarer, at de i høj grad overvejer at skifte bank, end mænd.

Det kan virke overraskende, at tilfredsheden er den laveste vi har målt siden 2019, mens der alligevel var en større andel, der overvejede at skifte bank i 2021. Det kan hænge sammen med, at selvom flere er utilfredse i år, så var de negative renter så usædvanligt for bankkunderne i 2021, at det i endnu højere grad satte gang i overvejelserne om at skifte bank.

Figur 3: Hver fjerde overvejer i høj grad at skifte bank

Kilde: Mybanker.

Note: Svar 5 eller 6 på skalaen fra 1 (I ingen grad) til 6 (I høj grad) på spørgsmålet ”I hvor høj grad overvejer du at skifte bank i øjeblikket”.

Høje priser får bankkunder til at overveje at skifte bank

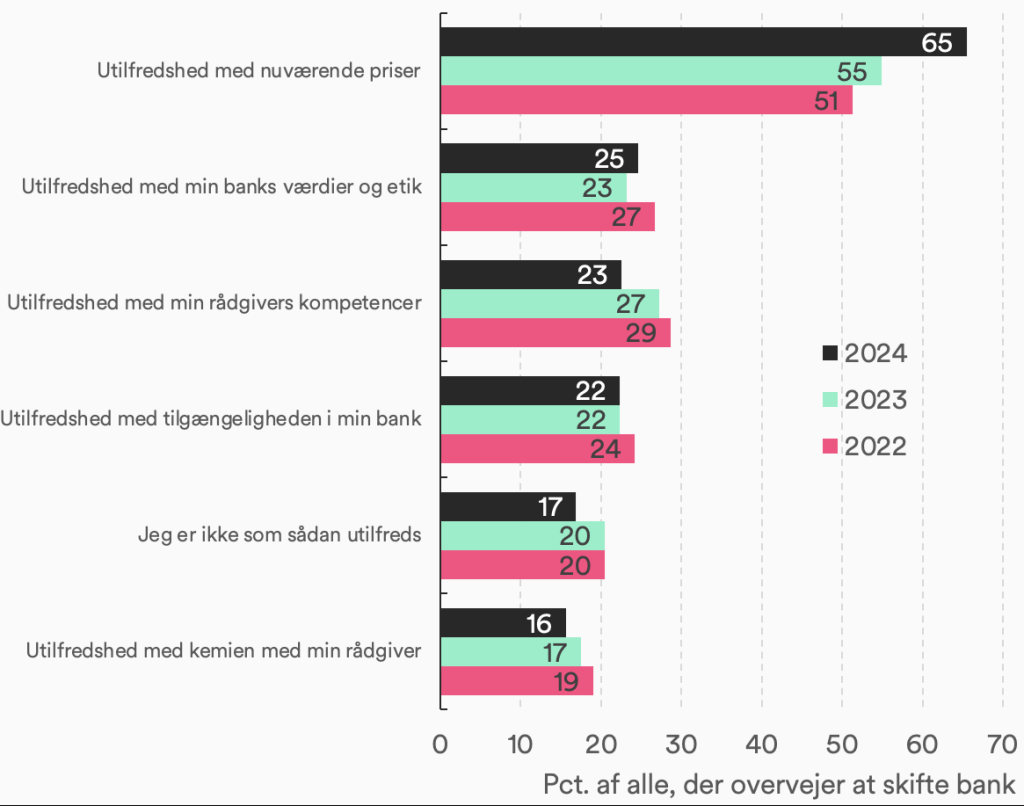

Hvis bankkunderne overvejer at skifte bank, er den klart hyppigste årsag, at de er utilfredse med bankens priser (renter og gebyrer). Hele 65 pct. af dem, der overvejer at skifte bank, har angivet utilfredshed med priserne som en årsag, jf. figur 4. Det er langt over den næst hyppigste årsag, som er utilfredshed med bankens værdier og etik, hvilket 25 pct. har angivet.

Andelen, der er utilfreds med priserne, er desuden steget med 10 procentpoint siden sidste år, hvor 55 pct. angav det som en årsag. Det er bemærkelsesværdigt, da de største stigninger i renten allerede var slået igennem i marts/april 2023, hvor vi foretog undersøgelsen sidst. Men det kan alligevel hænge sammen med, at danskerne nu har haft et år med markant højere renter end tidligere, som for alvor er slået igennem på husholdningsbudgettet, samtidig med den heftige debat om bankernes overskud på baggrund af rentestigningerne, som skrevet oven for.

Det er også værd at bemærke, at utilfredshed med rådgiverens kompetencer eller kemien med rådgiveren er faldet i betydning, hvilket er positive tegn for banksektoren.

Figur 4: Utilfredshed med priser er den dominerende årsag til at overveje at skifte bank

Kilde: Mybanker.

Note. Svar på spørgsmålet ”Hvilke af følgende grunde er medvirkende til at du overvejer at skifte bank”. Flere svar er muligt.

Dem, der har skiftet bank for nylig, er mere tilfredse

Vi har også spurgt bankkunderne, om de har skiftet bank på eget initiativ inden for de seneste fem år. 29 pct. af respondenterne har svaret, at de har skiftet(1), og det viser sig, at dem, der har skiftet, generelt er mere tilfredse med banken, end dem, der ikke har. 78 pct. af dem, der har skiftet inden for de seneste fem år, vil anbefale deres bank, mod kun 55 pct. af dem, der ikke har skiftet, jf. figur 5. Et bankskifte virker derfor som en oplagt vej til mere tilfredshed med sin bank.

Figur 5: Dem, der har skiftet bank for nylig, vil langt oftere anbefale sin bank til andre

Kilde: Mybanker

Note. Svar (ja/nej) på spørgsmålet ”Ville du anbefale dit primære pengeinstitut til andre?” kombineret med svar (ja/nej) på spørgsmålet ”Har du skiftet primær bank på eget initiativ inden for de seneste fem år?”.

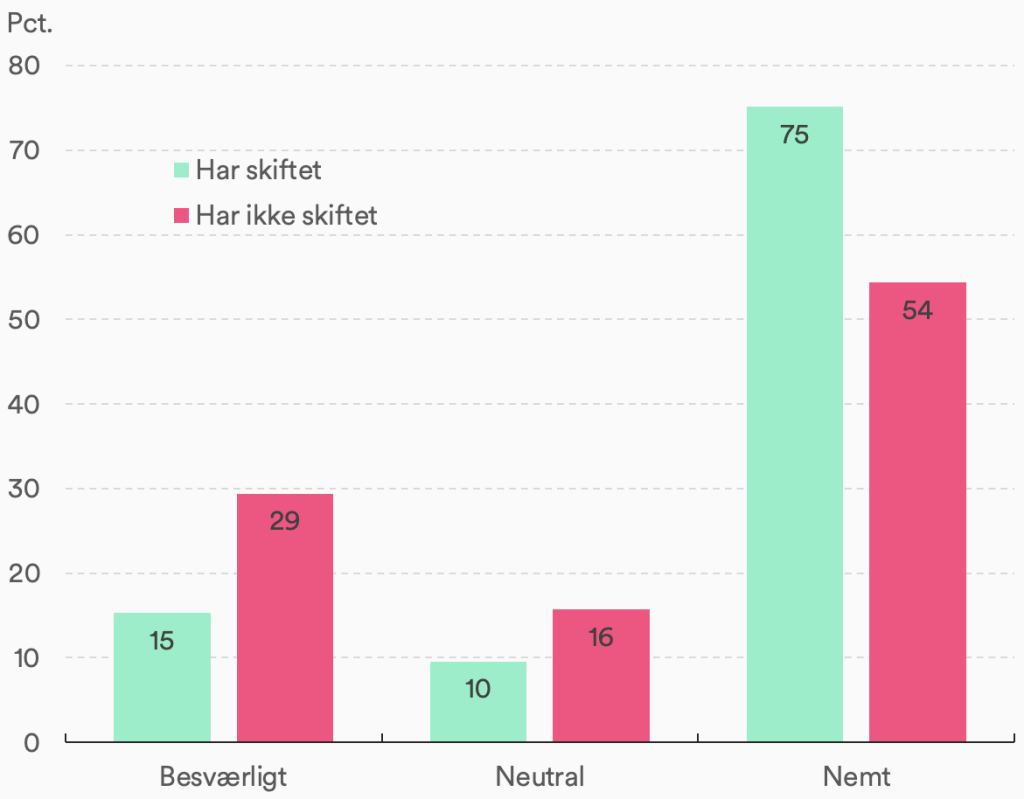

Men når en vej til større tilfredshed er at skifte bank, hvad afholder så folk fra at gøre det? Vi ser en klar tendens til, at dem, der ikke har skiftet bank inden for de seneste frem år, vurderer det som mere besværligt at skifte bank, end dem der har. 29 pct. af dem, der ikke har skiftet bank, tror det vil være besværligt, mens 54 pct. tror det vil være nemt, jf. figur 6. Af dem, der har skiftet bank på eget initiativ inden for de seneste fem år, vurderer kun 15 pct., at det var besværligt, mens tre ud af fire synes, det var nemt.

Figur 6: Dem, der har skiftet bank for nylig, oplever et bankskifte nemmere end dem, der ikke har

Kilde: Mybanker

Note. Svar på skalaen fra 0 (Meget besværligt) til 6 (Meget nemt) på spørgsmålet ”Oplevede du, at det var besværligt eller nemt at skifte bank?” eller ”Tror du, at det ville være besværligt eller nemt at skifte bank?” kombineret med svar (hhv. ja eller nej) på spørgsmålet ”Har du skiftet primær bank på eget initiativ inden for de seneste fem år?”. Svar 0-2 kategoriseres som besværligt, svar 3 kategoriseres som neutral, og svar 4-6 kategoriseres som nemt.

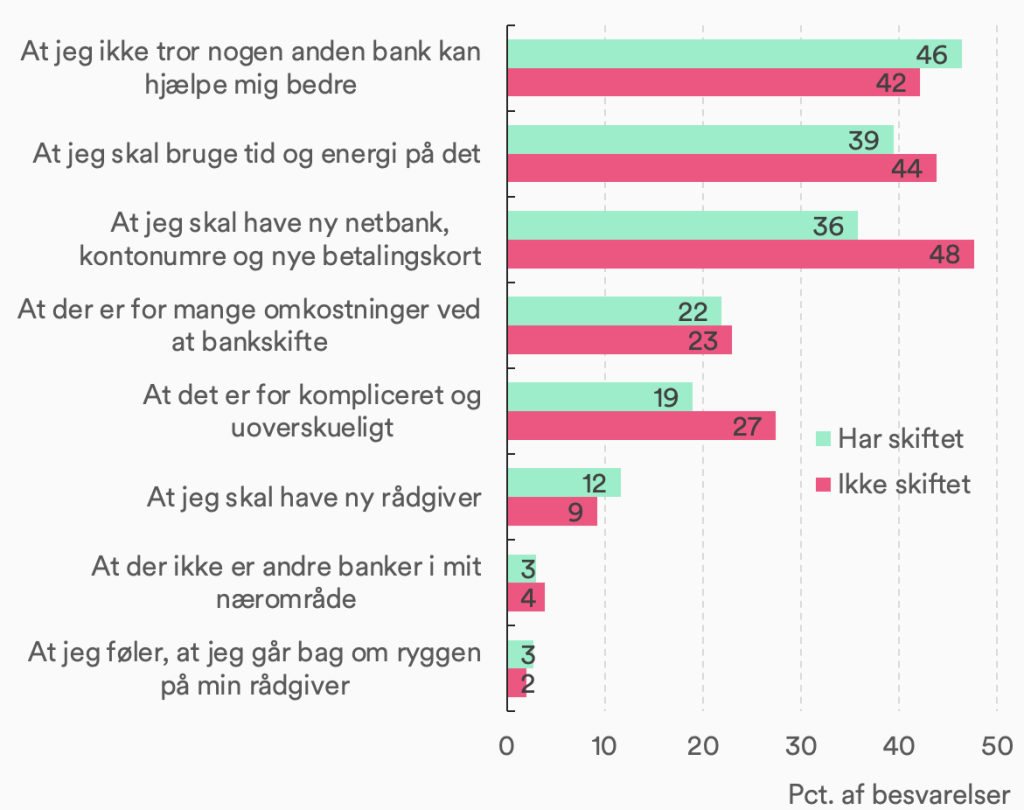

Denne forskel på personer, der for nylig har skiftet bank eller ej, kommer også til udtryk i besvarelserne af, hvad der afholder respondenterne fra at skifte bank. Dem, der ikke har skiftet inden for de seneste fem år, svarer i højere grad, at det er ”bøvl”, der afholder dem fra det, som fx at skifte netbank, konti og kort, at det er for kompliceret og uoverskueligt, eller at de skal bruge energi på det, jf. figur 7. Omvendt tror færre af dem, der har skiftet for nylig, at en anden bank kan hjælpe dem bedre. Det tyder på, at de har afsøgt markedet og fået det bedste tilbud, de kunne finde.

Under hver fjerde svarer i øvrigt, at der er for mange omkostninger forbundet med bankskiftet. Det er med andre ord i højere grad bøvlet end omkostningerne, der afholder de fleste fra at skifte bank – særligt det forventede bøvl hos dem, der ikke har prøvet at skifte bank på eget initiativ inden for de seneste fem år.

Det er også interessant, at meget få lader være med at skifte bank, fordi der ikke er andre banker i nærområdet. Det tyder altså på, at de fleste er tilfredse med at klare deres bankforretninger over netbank eller gennem onlinemøder – eller at filialnettet er tilstrækkeligt udbygget. Det ellers ret markante fald i antallet af bankfilialer i Danmark, vi har set gennem de sidste mange år(2), ser ud fra dette spørgsmål altså ikke ud til at have en stor betydning for bankkunderne.

Figur 7: Hvad afholder folk fra at skifte bank?

Kilde: Mybanker.

Note. Svar på spørgsmålet ”Hvad kunne afholde dig fra at skifte bank?”. Flere svar er muligt.

Priserne er vigtigste – men ikke eneste – parameter i bankvalget

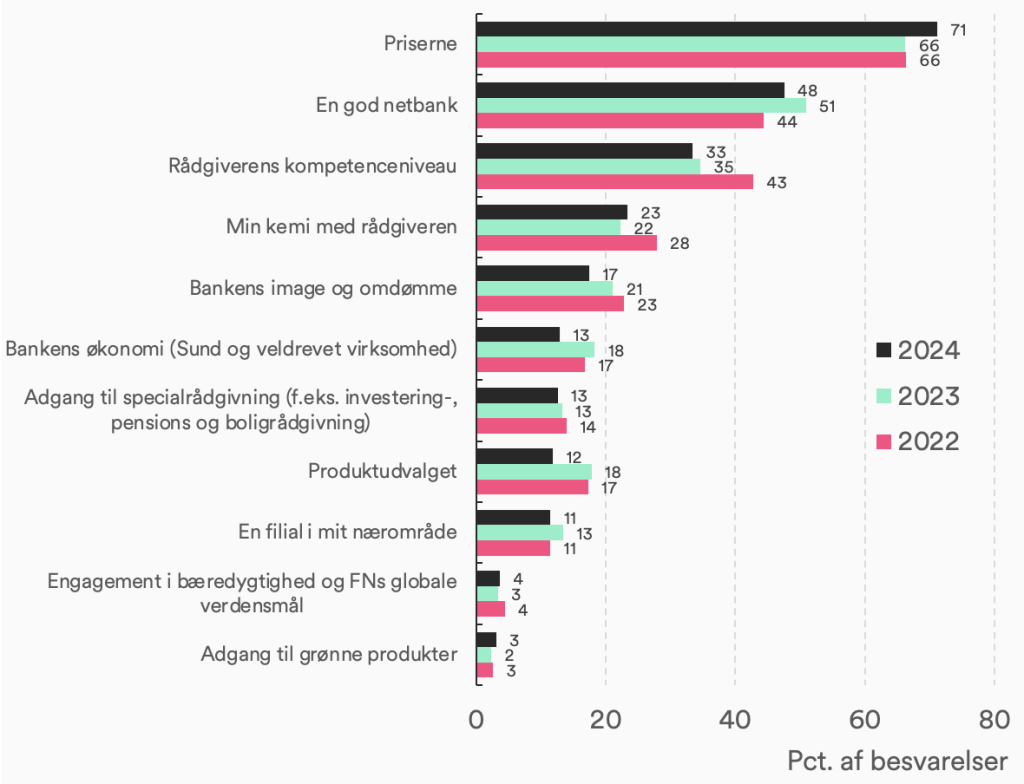

Ligesom priserne topper listen over årsager til, at respondenterne overvejer at skifte bank, topper priserne også listen over, hvad der er vigtigst i valget af bank, jf. figur 8. 71 pct. af respondenterne har valgt priserne som en ud af tre vigtigste aspekter ved valg af bank – en stigning fra 66 pct. de forrige to år. Dernæst kommer bankens netbank efterfulgt af rådgiverens kompetencer og kemien med rådgiverne.

Hos Mybanker ser vi også, at mange bruger vores skift bank-tjeneste, fordi de gerne vil undersøge muligheden for lavere priser i banken. Men i tre ud af fire tilfælde er det ikke den billigste af de banker, de får tilbud fra, brugerne ender med at skifte til, hvis de skifter bank. Her er tilliden til rådgiveren netop en af andre væsentlige faktorer i valget, som ofte trumfer prisforskellen.

I vores undersøgelse ser vi også, at en bankfilial tæt på ikke er af stor betydning for særligt mange bankkunder, jf. figur 8. Vi ser desuden, at på trods af stor fokus på og opbakning til bæredygtighed i befolkningen, er det ikke temaer, der spiller ind i folks valg af bank. Kun fire pct. af respondenterne vælger engagement i bæredygtighed og FN’s verdensmål som en vigtig parameter, og kun tre pct. indikerer adgang til grønne produkter som vigtige.

Figur 8: Priserne er det vigtigste for bankkunderne

Kilde: Mybanker.

Note. Svar på spørgsmålet ”Hvad er vigtigst for dig ved valg af bank?”. Op til 3 svar er muligt.

Unge er mere tilfredse end ældre – og har oftere skiftet bank for nylig

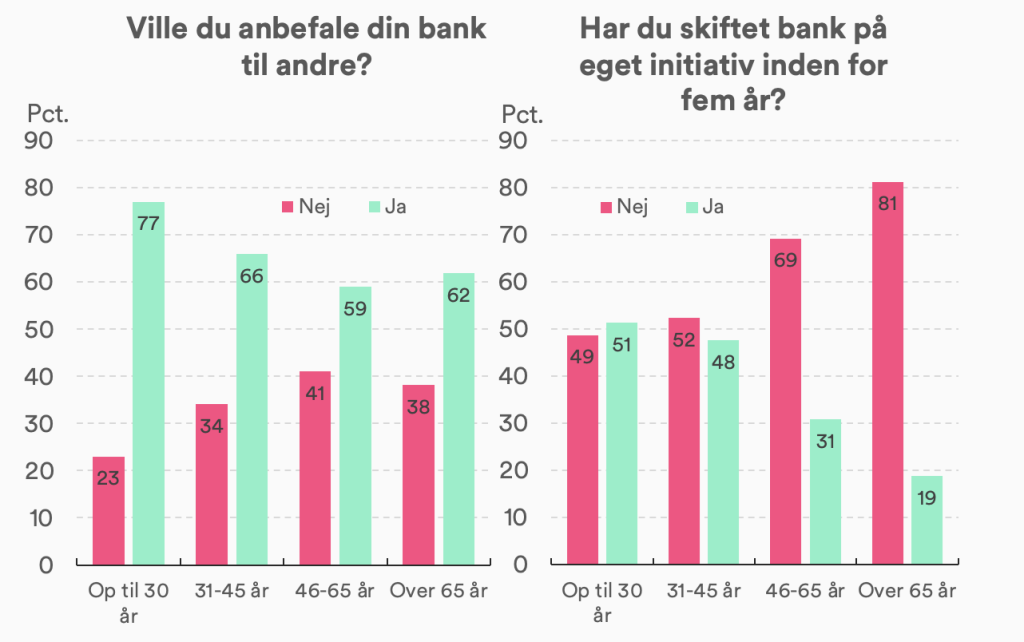

I vores undersøgelse ser vi desuden store forskelle mellem generationerne, når vi spørger til tilfredshed, og om man har skiftet bank. Vi ser meget tydeligt, at yngre i højere grad vil anbefale sin bank til andre, end ældre vil. Samtidig ser vi også, at ældre i langt mindre grad har skiftet bank på eget initiativ inden for de seneste fem år end yngre, jf. figur 9.

Det er nok forventeligt, at flere unge har skiftet bank for nylig end ældre. En ofte benyttet anledning til at skifte bank er ved boligkøb – særligt hvis det er et par, der har forskellige banker, når de skal til at købe. Her er det for mange mere naturligt at gennemsøge markedet, for den ene af partnerne kommer alligevel til at skifte bank, hvis de lægger økonomien sammen som par. Desuden har boligkøbet en meget stor indflydelse på privatøkonomien, som kræver en meget velovervejet beslutning ift. valg af bank.

Figur 9: Generationsforskelle i forhold til tilfredshed og bankskifte

Kilde: Mybanker.

Note. Svar (ja/nej) på spørgsmålet ”Ville du anbefale dit primære pengeinstitut til andre?” og spørgsmålet ”Har du skiftet bank på eget initiativ inden for de seneste fem år”.

Om Mybankers’ Bedste Bank 2024-undersøgelse

Undersøgelsen “Bedste bank 2024” er baseret på et spørgeskema, der er udsendt til Mybankers brugerdatabase, samt via andre medier som f.eks. sociale medier. Den er besvaret af ca. 4.200 personer. Besvarelserne er indsamlet mellem 15. marts og 10. april 2024.

Fodnoter:

(1) Det må formodes, at dette ikke er repræsentativt for befolkningen generelt, da respondenterne bl.a. er modtagere af Mybankers nyhedsbrev, og dermed sandsynligvis i højere grad har skiftet bank inden for en kortere årrække end den samlede befolkning.

(2) Mybanker artikel: Halvering af anatal banker på knap 20 år