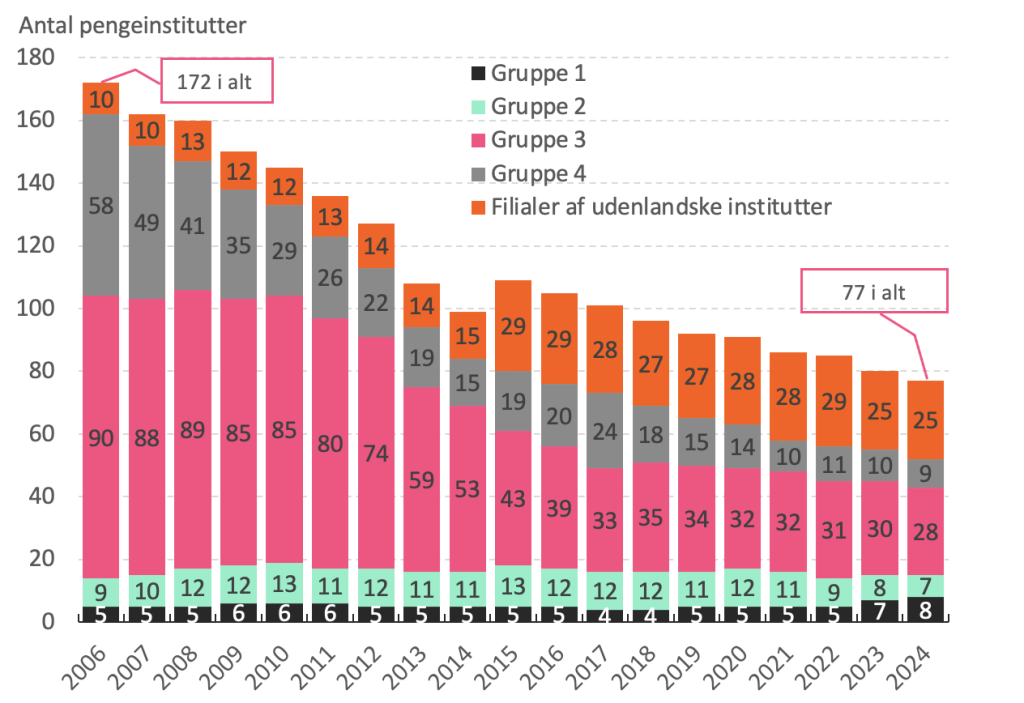

Halvering af antal banker på knap 20 år

Vi har især måttet vinke farvel til de mindste pengeinstitutter i gruppe 3 og 4 ud fra Finanstilsynets størrelsesgruppering. Antallet af gruppe 4-institutter er gået fra 58 til 9 over perioden, mens antallet af gruppe 3-institutter er faldet fra 90 til 28. Det klart største fald i antallet af gruppe 4-institutter skete fra 2006 til 2011 – altså lige op til og efter finanskrisen, mens antallet af gruppe 3-institutter hovedsageligt faldt efter finanskrisen fra 2010 til 2017.

Samtidig er antallet af gruppe 2-institutter gået lidt op og ned, mens antallet af gruppe 1-institutter har været uændret bortset fra i 2023, hvor Arbejdernes Landsbank og Vestjysk Bank gik fra gruppe 2 til 1, og i 2024 hvor Saxo Bank gik fra gruppe 2 til 1.

Endelig er der kommet en del flere filialer af udenlandske institutter til Danmark – særligt siden 2015, hvor antallet steg fra 15 til 29. Flere af disse er ikke traditionelle banker set med danske briller, men fx banker med fokus på forbrugslån, investeringer eller andet.

Figur 1: Antallet af pengeinstitutter er faldet med 95 siden 2006

Kilde: Finanstilsynet.

Note: De 4-5 færøske pengeinstitutter under dansk tilsyn er udeladt af figuren.

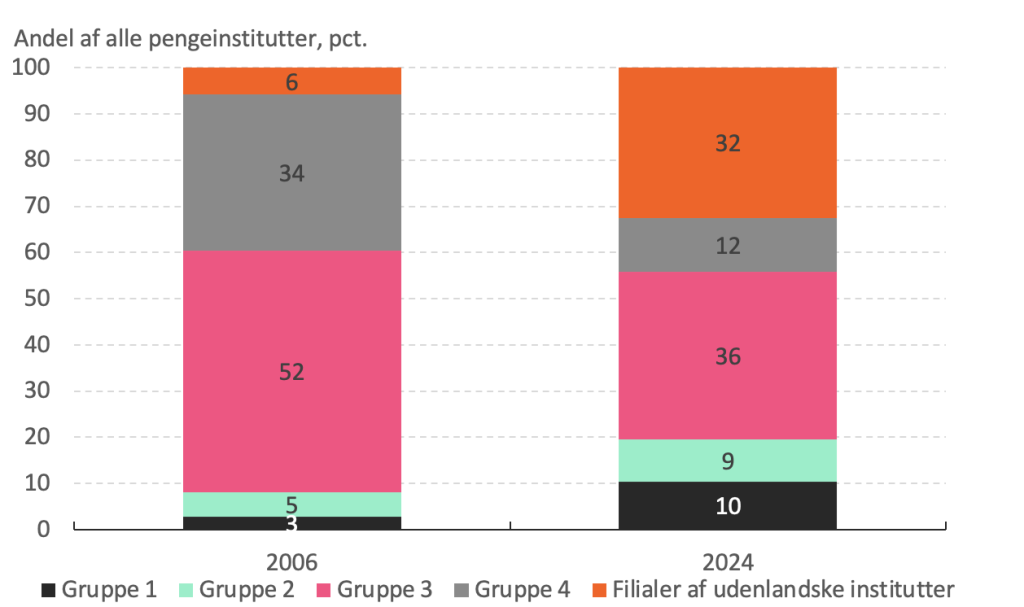

Udviklingen har betydet, at gruppe 3- og 4-institutterne er gået fra at udgøre 86 pct. af antallet af pengeinstitutter i 2006 til 48 pct. i dag. Omvendt udgør antallet af gruppe 1 og 2-institutter nu 19 pct. mod 8 pct. i 2006, og filialer af udenlandske institutter er gået fra 6 til 32 pct., jf. figur 2.

En meget stor del af udviklingen skyldes en række fusioner, som har medført, at der er meget få af de helt små banker eller sparekasser tilbage, men omvendt en række nye institutter, der har et regionalt (eller nationalt) sigte frem for helt lokalt. Dertil kommer selvfølgelig et mindre antal institutter, der blev afviklet som konsekvens af finanskrisen.

Figur 2: Fordelingen af antal pengeinstitutter på finanstilsynets størrelsesgrupper, 2006 og 2024

Kilde: Finanstilsynet og Mybanker.

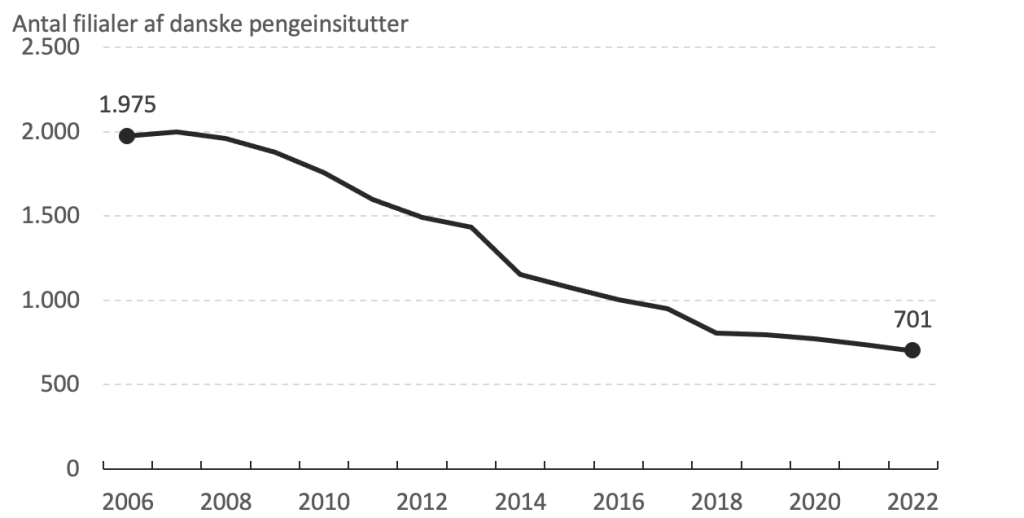

Betydeligt fald i antal filialer i det danske landskab

Konsolideringen af banksektoren har også betydet, at antallet af pengeinstitutfilialer er faldet fra 1.975 i 2006 til 701 i 2022, jf. figur 3. Der ligger dog også mange andre årsager bag faldet, herunder stigende digitalisering, effektivisering, rekrutteringsudfordringer og ændret kundeadfærd over mod mere kontakt til banken gennem telefonen og online-møder.

Uanset dette er tilgængelighed til en dygtig og troværdig bankrådgiver fortsat et vigtigt parameter for danskernes valg af bank (1).

Figur 3: Vedvarende fald i antal filialer

Kilde: Finans Danmark (https://finansdanmark.dk/tal-og-data/institutter-filialer-ansatte/)

Tvetydig effekt på konkurrencen

Det kan være nærliggende at tro, at faldet i antal institutter har betydet mindre konkurrence på bankmarkedet i Danmark. Dette er dog ikke nødvendigvis tilfældet, for med fusionerne af de meget små, lokale institutter, har mange bankkunder adgang til flere regionalt eller nationalt dækkende pengeinstitutter. Samtidig er bankforretning til en vis grad kendetegnet ved stordriftsfordele, som betyder, at en større volumen af kunder kan sænke bankens omkostninger ved den enkelte kunde, og dermed gøre banken mere priskonkurrencedygtig.

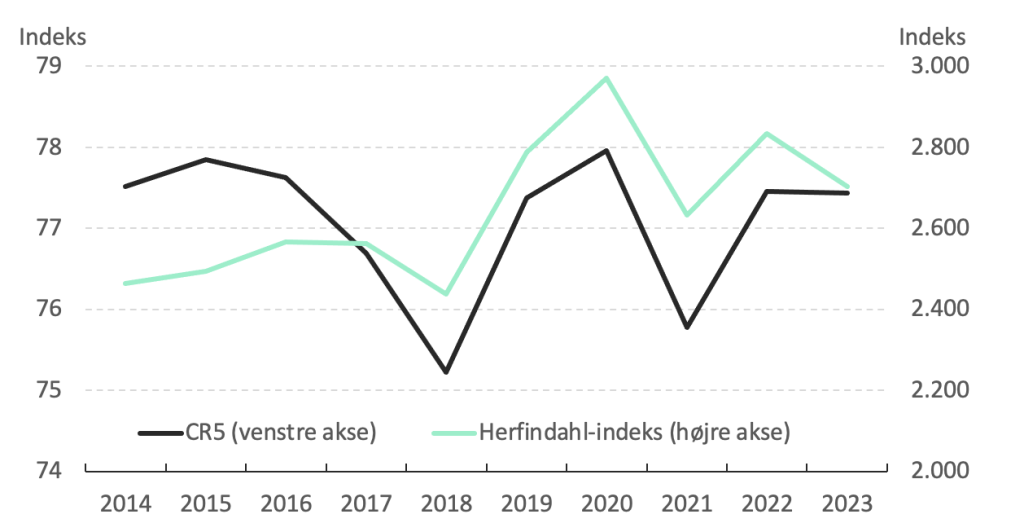

Ser vi på gængse mål for markedskoncentrationen er der heller ikke entydige tegn på, at markedet er blevet mere koncentreret på de største banker. De fem største pengeinstitutters markedsandel har ligget relativt stabil siden 2014 – trods fluktuationer fra år til år, jf. CR5-indekset i figur 4.

Et andet mål for markedskoncentrationen er det såkaldte Herfindahl-indeks, som er steget lidt siden 2018, men omvendt faldet igen siden 2020. jf. figur 4.

Dette viser markedskoncentrationen målt på bankernes samlede balance. Konkurrence- og Forbrugerstyrelsen viste i en rapport fra 2022, at både indlån og udlån til privatpersoner faktisk er blevet mindre koncentreret i perioden fra 2007 til 2019.(2)

Figur 4: Koncentrationsindeks på pengeinstitutmarkedet

Kilde: Nationalbanken.

Note: Data før 2014 er ikke tilgængelig. CR5 måler de fem største pengeinstitutters markedsandel målt på balancen. Herfindahl-indeks måler markedskoncentration som summen af hver banks kvadrerede markedsandel. Indekset vil ligge i et interval mellem (tæt på) 0 og 10.000, og et højere tal indikerer mindre konkurrence.

Fodnoter:

(1) Baseret på dialog med Mybankers brugere og disses valg af bank ved bankskifte. Den billigste bank vinder ikke altid – forhold til rådgiver er også et vigtigt parameter.

(2) https://www.kfst.dk/media/vbunuwzv/20220809-konkurrencen-p%C3%A5-bankmarkedet-for-privatkunder.pdf, figur 3.1 s. 39.