Er der en ny boligboble på vej?

Det er nok ikke gået nogens næse forbi, at priserne på især ejerlejligheder i de større byer er steget kraftigt gennem en årrække.

Prisstigningerne har været så eksplosive, at Nationalbanken flere gange har udtrykt bekymring for, om danskernes disponible indkomster kan følge med. Og senest er der blevet indført nye låneregler for at dæmme op for de mest risikable boliglån.

Lave renter og høje indkomster holder boligboblen væk

For godt 10 år siden ramte finanskrisen store dele af den vestlige verden, hvilket blandt andet resulterede i gevaldige prisdyk på boliger. En såkaldt boligboble var sprunget. I Danmark har vi set store stigninger i huspriserne siden finanskrisen, så spørgsmålet om en mulig ny boligboble begynder at trænge sig på igen.

Ifølge Mira Lie Nielsen, boligøkonom og chefanalytiker i Nykredit, sprænger der ikke nogen boligboble foreløbigt.

“Jeg tror ikke, at der er tale om en boligboble på landsplan – og heller ikke i København. Renterne er faldet meget, og indkomsterne er øget, så der kan købes mere,” siger hun.

En anden prisudvikling end op til Finanskrisen

Mira Lie Nielsen peger på, at de store prisstigninger gælder meget specifikt for ejerlejligheder i større byer, især København.

”Det er ganske få områder, hvor der er set store prisstigninger. Så på den måde adskiller de sig fra det, der skete for 10 år siden under Finanskrisen. Da rigtig mange gerne vil bo i lejligheder tæt på København, er efterspørgslen – sammen med lave renter og højere indkomster – med til at holde en hånd under priserne,” siger hun.

Betaler du for meget? Tjek om du har det bedste realkreditlån

Rentestigning giver prisfald

Men hvad så, hvis renten stiger? Rentestigninger gør realkreditlån og bankboliglån dyrere, og på den måde afskæres nogle af de interesserede boligkøbere fra at have muligheden for at købe, fordi de ikke længere har råd til at købe. Dermed falder efterspørgslen på boligerne.

Samtidig er der en mulighed for, at udbuddet stiger, fordi nogle har sat sig for dyrt og ikke længere har råd til at sidde i deres bolig.

”Stiger renten, så vil priserne falde, men det vil nok være moderate fald. Men det er svært at sige, hvor følsomt markedet er i forhold til det nuværende lånemarked, hvor renten nogle steder er under 0 – det har vi ikke så meget historik om,” fortæller Mira Lie Nielsen og fortsætter:

”Der skal nok store og hurtige rentestigninger til, før en decideret boligboble sprænger.”

Det er dog ikke kun renter, som påvirker udviklingen af boligpriserne.

”Der er mange faktorer, som påvirker boligpriserne og som vil kunne få dem til at falde, uden at renterne øges. Alt, der påvirker dansk økonomi, påvirker som udgangspunkt boligmarkedet. Stort fokus på – og omtale af – en boligboble, kan i sig selv også få købere til at holde sig tilbage og dermed trykke priserne,” siger Mira Lie Nielsen.

Med Mybankers sammenligningstjeneste kan du hurtigt og nemt få et overblik over markedets bankboliglån.

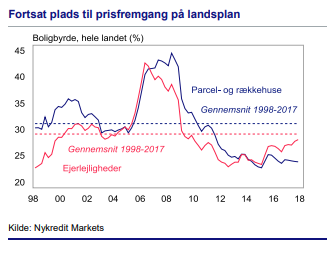

Boligbyrden er steget

Nykredit har siden 1998 ført statistik over, hvor meget det i snit koster danskerne at købe bolig i forhold til indkomst.

Som det kan ses i grafen herunder, er boligbyrden steget lidt de seneste par år. Det napper altså lidt mere af indkomsten at købe bolig, end det gjorde sidste år og forrige år. Stigningen er dog ikke så voldsom og langt fra så skræmmende som i årene op til finanskrisen, hvor boligbyrden var helt oppe at ramme 45 procent for huse og 43 procent for ejerlejligheder.

Hvad er en boligboble?

Kilde: Nykredit

En boligboble er kendetegnet ved en kraftig øgning af boligpriserne. Denne øgning er ofte uholdbar, og priserne på ejendomme hænger dermed ikke altid sammen med den økonomiske udvikling i samfundet. Det fører til boligspekulationer, der starter en cirkel af stigende priser og flere købere. På et tidspunkt vil denne cirkel dog blive brudt, og boligboblen vil således springe. Her vil man typisk se et voldsomt fald i prisen på boliger.

Nykredits boligbyrde, kort fortalt

Nykredits boligbyrde viser første års finansieringsomkostninger ved at købe bolig i forhold til den disponible indkomst. Finansieringsomkostningerne inkluderer realkreditlån på 80% af købssummen, banklån på 15% af købssummen og rest ved opsparing. Indkomst dækker boligejende familiers disponible indkomst – dvs. efter boligskatter mv. Indkomsten er korrigeret, således at illikvid indkomst såsom lejeværdi af egen bolig ikke indgår.