Fortæl om dine behov og ønsker

Udfyld vores formular med dine behov, ønsker og din nuværende økonomi.

Vi indhenter tilbud fra banker der matcher

Vi finder de banker, der passer bedst til netop dine ønsker og din økonomi.

Vælg den bank der passer dig

Vælg det tilbud som passer bedst til dig, og skift herefter nemt til din nye bank.

Udlev din drøm om et sommerhus

Går du med tanken om at købe dit drømme sommerhus, så kan du låne op til 75% af sommerhuset værdi med et realkreditlån. Du kan altså næsten få samme billige finansieringsmodel som ved et helt almindeligt boligkøb.

Lad Mybanker hjælpe dig

Det kan være tidskrævende at kontakte flere forskellige banker på egen hånd. Hos Mybanker kan du indhente tilbud fra flere forskellige banker med én ansøgning. Du kan altid forvente personlige lånetilbud, når du ansøger via Mybanker.

Start med et overblik over din økonomi

Opskriften til et overskueligt og nemt boligkøb starter altid med et overblik over din økonomi. På den måde kan du have en realistisk tilgang til din nuværende økonomi og en ide om, hvordan købet af et sommerhus vil påvirke din økonomi.

Inden et boligkøb, uanset om du vil købe et sommerhus, andelsbolig eller ejerbolig, kan det være en ide at gøre sig nogle tanker omkring boligkøbet.

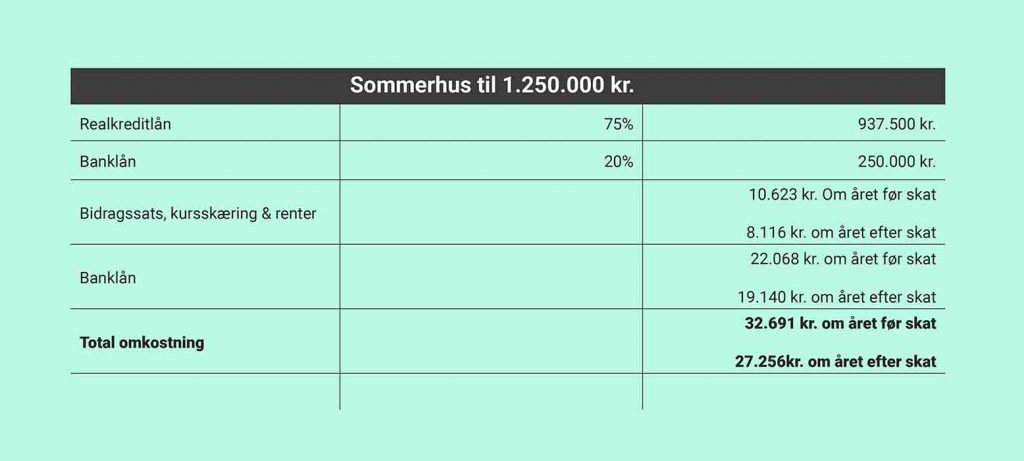

Hvad koster det at låne 1 million til sommerhus?

Du står måske og skal købe et sommerhus også kaldet et fritidshus. Derfor spørger du måske dig selv om, hvad koster det at låne en million til sommerhus. Det ville være rart, hvis vi havde et entydigt svar på spørgsmålet, men prisen på et lån afhænger både af din økonomi, hvilken type lån du vælger og hvilken form for sikkerhed, du kan stille. Når du skal købe et fritidshus eller sommerhus, har du mulighed for at få et realkreditlån. Et realkreditlån er generelt det billigste lån, du kan få.

Realkreditlån – sommerhus

Et realkreditlån bruges til at finansiere huskøb, herunder ejerboliger og fritidshuse. Lånet bliver udstedt af realkreditinstitutter, ofte det realkreditinstitut din bank arbejder sammen med. I Danmark findes der 4 realkreditinstitutter.

Med et realkreditlån, har du mulighed for at låne op til 75% af sommerhusets værdi. Det kræver kun, at du stiller det nyindkøbte sommerhus som sikkerhed. Det betyder at banken kan tage sommerhuset, hvis du ikke tilbagebetaler lånet. De resterende 20% kan du enten finansiere via din egen lomme, f.eks. din opsparing eller et sommerhuslån/boliglån fra banken. De sidste 5% skal du selv komme med i form af en udbetaling. De sidste 5% kan ikke finansieres via et lån, de 5% skal finansieres via din egen opsparing.

Boliglån til sommerhus

Et boliglån, også kaldet et banklån, optages typisk i forbindelse med, at du skal finansiere 75-95% af dit fritidshus eller sommerhus. Et boliglån bliver udstedet af bankerne og er typisk dyrere end et realkreditlån, da bankerne ikke har lige så stor sikkerhed for deres lån som realkreditinstitutterne. Det er desværre ikke noget, du kan lave om på.

Lån til sommerhus i friværdi

Typisk er sommerhuset det andet huskøb du gør dig. Mange har allerede købt deres helårsbolig (ejerbolig), inden de udforsker markedet for et sommerhus. Hvis dette er tilfældet, så kan du udnytte din friværdi i din ejerbolig og finansiere en del af sommerhuslånet med friværdien.

Lad os sige et sommerhus koster en million. Typisk vil du låne 75% i form af et realkreditlån og de resterende 25% via egen opsparing eller et banklån. Et realkreditlån har den suverænt laveste rente og er derfor også det billigste lån, du finder. Et banklån er på den anden side et relativt dyrt lån i forhold til et realkreditlån.

Hvis du har friværdi i din ejerbolig, kan du undgå det dyre banklån. Du låner 75% af sommerhuset værdi via et realkreditlån (svarende til 750.000), men så låner de resterende 25% procent (svarende til 250.000) i din ejerboligs friværdi. Det betyder du slipper for at betale den høje rente på banklånet.

Værd at vide når du køber sommerhus/fritidshus

Der er en række emner, som er værd for dig at vide for dig, der vil købe et sommerhus eller fritidshus. Nedenfor finder du en række punkter, som kunne være nyttige for dig.

Hvad skal du have overblik over?

Ved et boligkøb er det altid en god ide at komme velforberedt til mødet med banken. Derfor er det en god ide at have et overblik over din økonomi samt diverse dokumenter, du skal sende til banken.

Skal du leje dit sommerhus ud?

Hvis du har købt et sommerhus, går du måske også med ideen om at leje sommerhuset ud. Udlejning af sommerhuset kan sagtens være et fornuftigt supplement til finansieringen af sommerhus. Du skal dog være opmærksom på, at der er specielle regler for udlejning.

Overvejer du at købe kolonihave?

En kolonihave kan være et godt supplement til en lejlighed i byen. Med en kolonihave kan du hurtigt og nemt få græs mellem tæerne og komme ud under den blå himmel. Men skal du vælge kolonihave eller sommerhus? Du skal være opmærksom på at et kolonihavehus er anderledes end et sommerhus på flere punkter.

Hvad er en kolonihave?

En typisk kolonihave:

- Ligger i byzoner

- Har en grund på maksimalt 400 kvadratmeter

- Ligger i en haveforening

- Er let tilgængelig med bil eller offentlig transport

Lån til kolonihavehus

I forbindelse med lån til en kolonihave er reglerne ikke de samme i forhold til lån til sommerhus. Derfor har man som udgangspunkt to muligheder. Har man en bolig i forvejen, kan man tage lån i boligens friværdi, hvilket vil sige at man tager et lån i din boligs værdistigning og kan derfor låne pengene som realkreditlån.

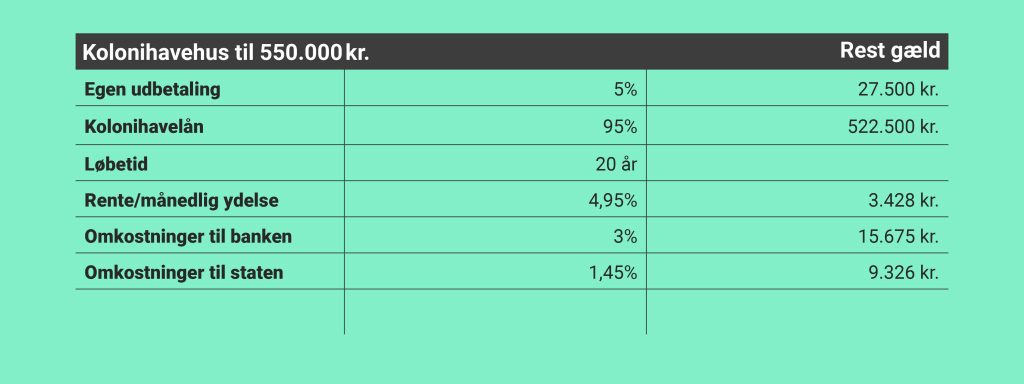

Den anden mulighed er at låne pengene som et banklån, hvor mange tilbyder et decideret kolonihavelån. Da du ikke kan finansiere et kolonihavehus med et realkreditlån, er du nødt til at pengene som et kolonihavelån, også kaldet et banklån. Nedenfor kan du se låneeksempel, hvor et kolonihavehus finansieres via et kolonihavelån.

Der tages udgangspunkt i lån til en kolonihave til 550.000 kr. Med 20 års løbetid og 5% udbetaling. Den pålydende rente er 4,95%, herudover er der omkostninger til banken på 3% af hovedstolen og 1750 kr. +1,45 % af købesummen til tinglysningsafgift.

Realkreditlån til kolonihaven – udnyt friværdien

Ofte er en kolonihave folks andet boligkøb, da mange ofte allerede har en bolig. Hvis du bor i en ejerbolig eller ejer et sommerhus og har betalt af på dit realkreditlån eller prisen på boligen er steget, har du højest sandsynligt friværdi i din bolig. Du kan nemlig bruge friværdien som finansiering af en kolonihave. På den måde kan du gøre fordel af den lave rente på realkreditlånet. Det er en smutvej til at kunne finansiere dit kolonihavehus med et realkreditlån.

Mybanker dykker længere ned i købet af kolonihaven i artiklen: ”Køb kolonihave: sådan låner du pengene”