Udgivet: Juli 2021

Samme satser i ejendomsværdiskat over hele landet

Ejendomsværdiskat betales som en procentsats af ejendommens værdi/vurdering/ejendomsværdiskattegrundlag. Satsen er den samme for hele landet.

Hvis du har købt din bolig efter den 1. juli 1998, er satsen i dag 0,92 % af grundlaget op til 3.040.000 kr., og 3 % af grundlaget over 3.040.000 kr.

Ejendomsværdiskat uændret siden 2001-2021

Ejendomsværdiskattegrundlaget blev ”frosset” i 2001, og har været uændret indtil 2021. Det betyder, at boligejere, hvis bolig er steget i værdi siden 2001, betalte det samme i ejendomsværdiskat indtil 2021, som de gjorde dengang.

I dag er ejendomsværdiskatten sænket til 0,92%, idet aftalen om de nye ejendomsvurderinger og beskatninger er blevet udskudt fra 2021 til 2024. En del af aftalen var, at det samlede provenu fra ejendomsbeskatning skulle falde med ca. 3 mia. kr. For at imødekomme denne besparelse, har myndighederne valgt at sænke ejendomsværdiskatten fra 1,00% til 0,92%.

Fra 2024 vil det beløb, du skal betale i ejendomsværdiskat, følge udviklingen i vurderingen af dit hus – både op og ned.

Nye satser på ejendomsværdiskat fra 2024

Da rigtig mange ejerboliger er steget ganske meget siden 2001, bliver der indført nye satser fra og med 2024. De nye satser forventes at betyde, at der betales 0,55 % af ejendomsværdien op til 7.500.000 kr., og 1,4 % af ejendomsværdien over 7.500.000 kr.

Usikkerhed kommer boligejere til gode

Der har historisk været meget debat om at nogle vurderinger var højere end markedsprisen, og at nogen dermed betalte for meget i ejendomsværdiskat. Der er derfor samtidig indført et forsigtighedsprincip, som skal afhjælpe dette.

Som Skatteministeriet skriver på deres hjemmeside er ’det altid forbundet med usikkerhed at vurdere ejendomme og grunde. Den usikkerhed vil fremover komme boligejerne til gode. Derfor indføres et forsigtighedsprincip, så det beløb, boligejerne skal betale skat af, sættes 20 pct. lavere end ejendoms- og grundvurderingen. Hvis et hus fx vurderes til 5 mio. kr., skal der kun betales skat af 4 mio. kr.’.

Usikkerhed om samme vurdering i ejendomsværdiskat af identiske boliger

Udfordringen ved ejendomsvurderinger som grundlag for skattebetaling er ikke om de er for høje eller for lave. Udfordringen er om huse med samme værdi bliver vurderet ens – altså om vurderingerne er retfærdige. Uanset forsigtighedsprincippet vil en boligejer, hvis bolig er vurderet for højt, betale mere i ejendomsværdiskat end naboen hvis identiske hus er vurderet lavere. Dermed virker forsigtighedsprincippet ikke helt efter hensigten, da det ikke sikrer en given boligejer mod at komme til at betale en urimelig høj skat relativt til andre.

Sådan udregner du ejendomsværdiskatten

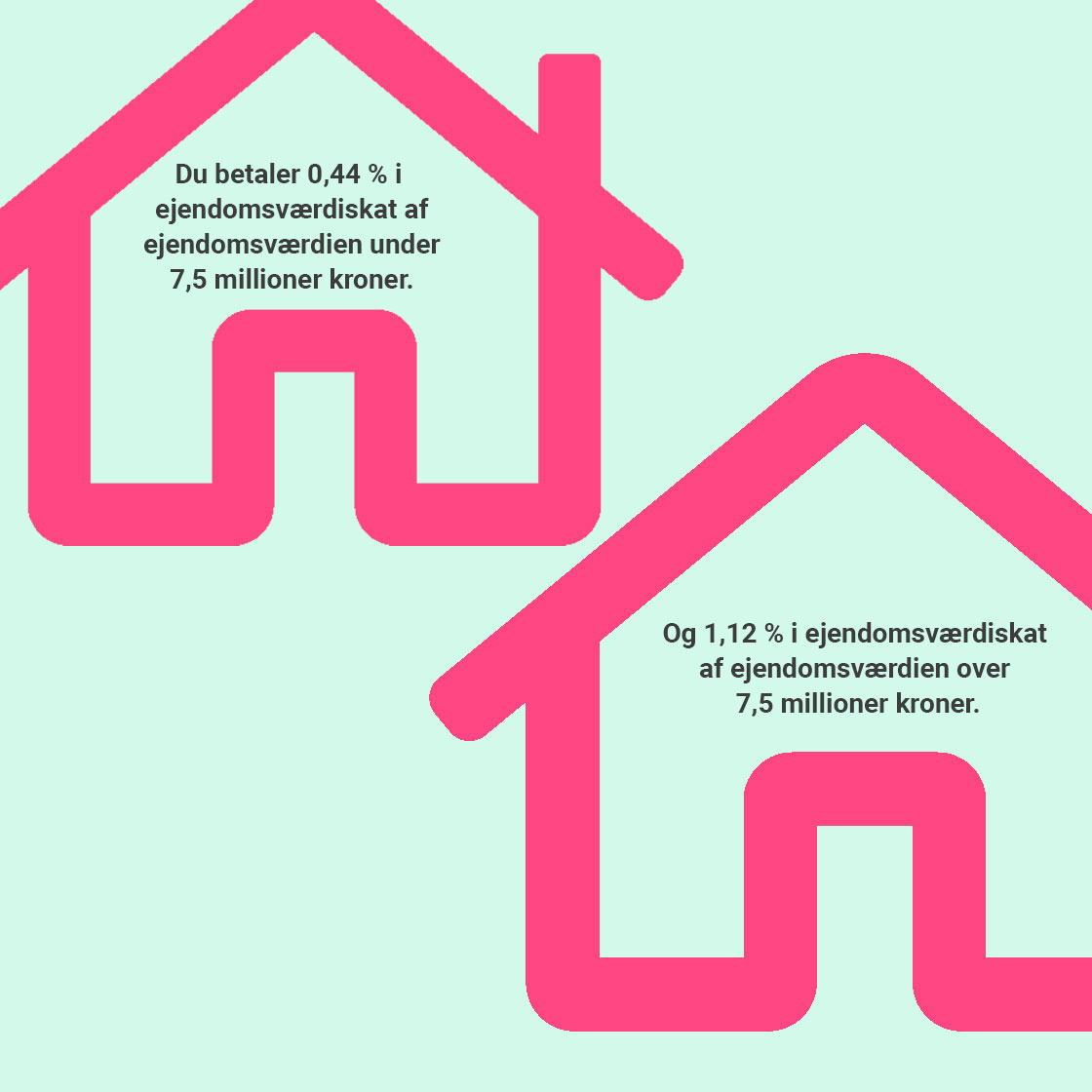

Hvis du har en ejerbolig, der er vurderet til 2.000.000 kr., skal du betale 0,55 % af 1.600.000 kr. (2.000.000 minus 20 %) i ejendomsværdiskat. Det er reelt det samme som at sige, at du skal betale 0,44 % (0,55 % minus 20 %) af 2.000.000 kr. I stedet for at trække 20 % fra vurderingen, kan du lige så godt trække 20 % fra satsen. Det gør det nemmere at overskue, og nemmere at regne med. Det betyder, at satserne reelt er henholdsvis 0,44 % (0,55 % minus 20 %) og 1,12 % (1,4 % minus 20 %).

Hvis du har en ejendom, der i 2001 var 2.200.000 kr. værd, betaler du i dag 20.240 (0,92 % af 2.200.000) i ejendomsværdiskat. Hvis ejendommen i dag er steget til 5.100.000 kr., vil du i 2024 skulle betale 22.440 kr. (0,44 % af 5.100.000). Hvis ejendommen i dag ”kun” er steget til 3.100.000 kr., vil du fra 2024 slippe med 13.640 kr. i ejendomsværdiskat (0,44 % af 3.100.000).

Vinderne er således dem, hvis ejendom er steget mindre end 227 % (1/0,44*100) relativt til dagens ejendomsværdiskattegrundlag.

Boligejere med lavest værdistigning vinder mest

Hvis vi antager, at de nye vurderinger er korrekte, vil de ejere, hvis ejendomsværdiskattegrundlag i dag er meget lavt, tabe når de nye vurderinger kommer. Der er en række ejendomme rundt om i landet der, af grunde der fortaber sig i historien, var urealistisk lavt vurderet i 2001, da ejendomsværdiskattegrundlaget blev frosset, og som siden da har betalt en forholdsvis lavere ejendomsværdiskat. Det er formodentlig slut med de nye vurderinger.