Udgivet: Juli 2021

Nogle boligejere har frygtet, at stigende boligskatter, som følge af højere offentlig ejendomsvurdering, vil presse boligpriserne ned, da kommende boligejere må finde pengene til at betale den højere boligskat i det beløb, som de har sat af til at finansiere boligen.

Stabil boligprisudvikling forud for ny offentlig ejendomsvurdering

Men muligvis får de nye satser ikke nogen påvirkning, fordi de nye retningslinjer ved lån til bolig, som blev indført i 2018, allerede har sat en dæmper på prisudviklingen. De nye retningslinjer fra Finanstilsynet siger, at bankerne i vækstområderne kun må yde boliglån på op til 4 gange husstandsindkomsten, hvis boligkøber ikke har mere end de lovpligtige 5% i egenbetaling. Det vil eksempelvis sige, at boligejere, der tidligere havde økonomi til at kunne købe en bolig til 4 mio. kr. nu ’kun’ kan blive godkendt til at låne f.eks. 3,5 mio. kr.

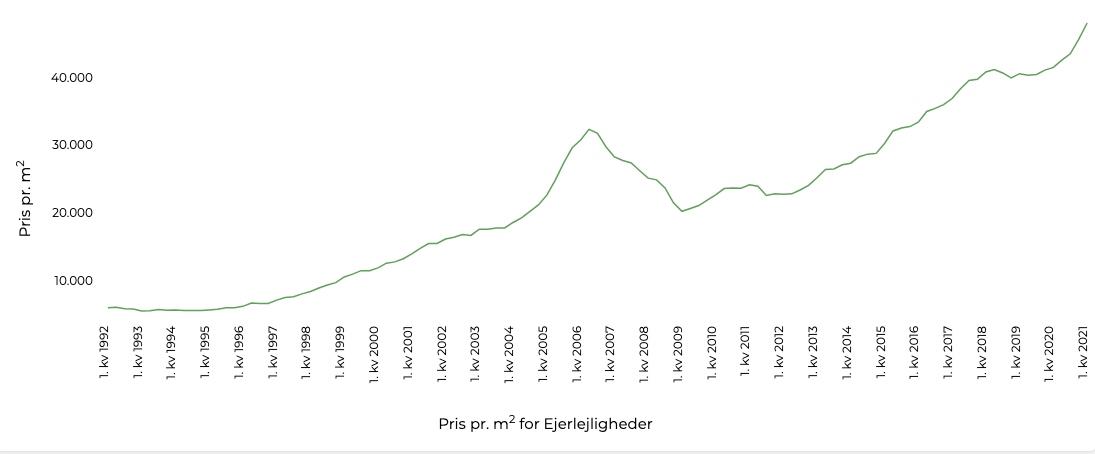

Grafen viser kvadratmeterprisudviklingen for ejerlejligheder i Købehavn. Kilde: Boliga

Stigende ejendomsvurdering og gældsfaktor

Derfor er det ikke sikkert, at stigende offentlige ejendomsvurderinger, og deraf stigende boligskatter, vil reducere det beløb, som danskerne kan købe bolig for, da mange nye boligejere netop har penge til den ekstra skat. De har rent faktisk økonomi til at kunne betale endnu mere i ’husleje’, men er forhindret på grund af Finanstilsynets retningslinjer om gældfaktor 4.

Det er derfor muligt, at stigningen i de samlede ejendomsskatter ikke vil få de pågældende ejerboliger til at falde så meget, som stigningen i skatter ellers vil berettige. Hvis du således står overfor at anskaffe sig en ejerbolig, hvor skatterne vil stige, er det måske en god ide at gøre dette inden 2024, så man ikke skal betale højere skatter og samtidig satse på at de lave renter gør at boligen ikke falder så meget som skatterne stiger.