Andelsboliglånsrenten falder

Renteniveauet i Danmark er, til trods for nylige stigninger, stadig på et historisk lavt niveau. Det har også påvirket renten på andelsboliglån. Baseret på over 90.000 danske husstande der har benyttet Mybankers service siden 2019, har Mybanker analyseret alle brugere, der har fået tilbud på andelsboliglån. Tallene viser at renten er faldet væsentligt, hvilket er illustreret nedenfor.

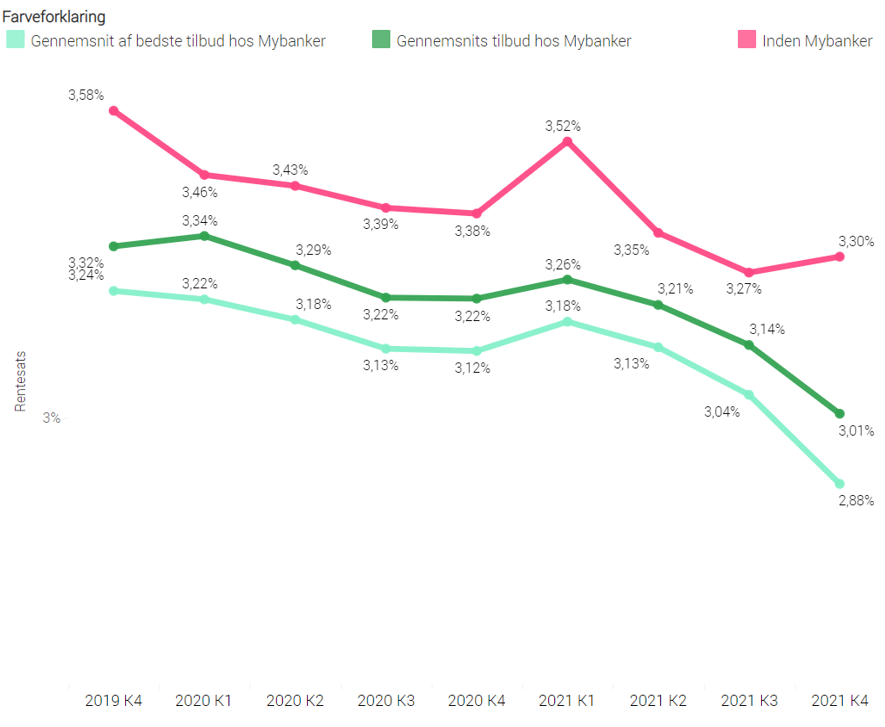

Grafen ovenfor viser flere interessante ting udover den generelle nedadgående udvikling i renteniveauet.

For det første er der en relativ stor forskel på den rentesats Mybankers brugere har før de benytter servicen (den lyserøde streg) og de tilbud de i gennemsnit får (den mørkegrønne streg), for ikke at nævne gennemsnittet af de bedste tilbud de før (Den lysegrønne streg). Det betyder altså, at der på alle tidspunkter de seneste 2 år, har været en væsentlig fordel ved at benytte Mybankers service, da renteniveauet generelt er lavere end det brugerne kommer fra.

En anden observation er spændet imellem gennemsnitstilbuddet og de bedste tilbud. Mybankers analyse viser at rentesatserne går fra ca. 2,5% til 5%. Altså en forskel på 2,5 procentpoint. Det er en ret voldsom forskel og selvom det er ekstremerne, understreger det stadig, at der kan være stor forskel imellem bankerne.

Der kan stadig findes store besparelser

I 4. kvartal af 2021 lå gennemsnitsrenten på ca. 3% på tværs af alle tilbud, men som nævnt ovenfor varierer satserne med op til 2,5%-point. Det er næppe alle, der vil kun få nedskrevet deres rente så meget, men selv en besparelse på 0,5%-point kan gøre en stor forskel. 0,5% lyder ikke af meget, men den renteforskel kan betyde en hel del i kroner og øre. F.eks. vil en besparelse på 0.5%, svare til en årlig besparelse på 10.000 kr. før skat på et lån på 2 mio. kr.

”En halv procent er et ret abstrakt tal for de fleste, men når du oversætter det til 10.000 kr. bliver det en del mere håndgribeligt. For 10.000 kr. kan du f.eks. hvert år tage på ferie med din ægtefælle eller kæreste. Det er jo et meget godt tilbud, for at investere et par timer i at undersøge sit bankforhold” forklarer Jesper Ring Jakobsen, strategi chef i Mybanker.

Lasse sparede 13.000 kr. om året

Vejen til den bedste bank og den bedste finansiering, er relativ simpel: Undersøg dine muligheder. Ved at komme i dialog med flere banker sker der 2 ting. For det første har du flere tilbud at sammenligne, så du ved hvad der matcher dig bedst. For det andet, gør du bankerne opmærksom på at de er i konkurrence med andre, så de er tvunget til at komme med deres bedste tilbud og service. Det gjorde Lasse, der benyttede Mybankers skift bank service.

”Jeg havde været hos min bank i over 10 år, da jeg en bekendt fortalte mig om Mybanker, så det besluttede jeg at give et forsøg. Jeg fik ret hurtigt 3 tilbud, og 2 uger senere havde jeg skiftet bank. Jeg endte faktisk ikke med at tage den billigste løsning, fordi den ene rådgiver var super dygtig – Og jeg sparede alligevel 13.000 kr. om året i rente. Med den besparelse, foretrak jeg altså hende, selvom jeg godt kunne have sparet mere i en af de andre banker” fortæller Lasse.

Hos Mybanker er opfordringen den samme som den altid har været: ”Kom i gang og undersøg dine muligheder. Det er nemt at skifte bank i dag og der er masser af muligheder i markedet. Vi vil naturligvis opfordre til at benytte service – Der indhenter vi tilbud for dig og hjælper gratis med hele processen omkring skiftet – Men alternativt kan du også selv samle telefonen op og begynde at ringe rundt” afslutter Jesper Ring Jakobsen.