Realkredit opsparing istedet for afdrag?

-

AnonymForfatter23-01-2013 10:22

Indlæg -

23. januar 2013 kl. 10:22 #93515

Hej,

Står overfør at skulle omlægge vores realkredit lån og har fået et foreslag fra en ven, som jeg meget gerne vil ha en mening eller to om.

Kort fortalt så har vi det sidste år haft et afdragsfrit F1 lån for at afdrage et 7% boliglån.

Vi mangler stadig at afbetale 100.000,- og vil med nuværende afdrag være færdig senest 1/11.Vores realkredit skal omlægges til Marts og den oprindelige plan var at omlægge til et fastforrentet 30 års lån med et eller 2 års afdragsfrihed.

Afbetale resten af vores boliglån og så begynde afdrag på realkredit lånet.Nu foreslår en ven en anden model.

Vi omlægger til en F5 og får afdragsfrihed i 5 år.

I de 5 år laver vi en opsparing på en lukket konto og får forhåbentlig forhandlet en eller anden god rente på den.

Efter to år kan vi så sætte alle pengene ind på realkredit lånet og ned bringe det med 600-700.000,-

Det vil være 200-300.000,- mere end vi ville kunne afbetale ved et 30 årigt fastforrentet med afdrag.Risikoen er selvfølgelig at renten er steget til den tid, til gengæld har vi nedbragt vores gæld så meget at vi evt kunne overveje et 20 års lån istedet.

Jeg er bestemt ingen ekspert, så ved ikke helt hvad jeg skal mene.

Er det en god ide? Er det risikoen værd?

Er det overhovedet en model der kan virke?Sætter pris hvis nogen har en kommentar eller godt råd.

23. januar 2013 kl. 10:57 #194474testForfatter23-01-2013 10:57

5 år er jo emmervæk sådan ca en 6 del af 30 år. Hvis jeg var dig ville jeg sætte mig ned og regne ud hvad rente skulle stige i de sidste 25 år for at fjerne den gevinst du opnår de næste 5 år. Se på renterene uden afdragsdelen men hus bidrag. Tror ikke afdragsfrihed er så god en foretning med de nye bidragssatser som det har været.

Hvis du bruger besparelsen til esktra forbrug er det helt bestemt en dårlig ide.

23. januar 2013 kl. 11:22 #194478Tak for indlægget, det skulle være på en låst konto for de 5 år.

Det skulle være med til at give os en fornuftig rente på den opsparing.

Intet skulle bruges til forbrug.23. januar 2013 kl. 14:12 #194482Mr.M.Forfatter23-01-2013 14:12

Kører selv med en ordning lignende denne pt.

Har både et hus og en lejlighed, så har 2 lån. Et F1 uden afdrag og et F3 uden afdrag.

F1 inkl. bidrag = 1,15 % -> Besparelsen sættes i banken til 1,5%

F3 inkl. bidrag = 1,70 % -> Opsparing er bundet 3 år ved FIH til 3,75%Skifer til F3 med afdrag på begge lån næste gang, da bidraget ved Nordea er blevet for højt F1/F2 samt ved afdragsfrihed.

Kan vidst ikke betale sig at betale 0,2% mere i bidrag af et mio. beløb, for at kunne sætte 5-10k mere ind på en konto. Førhen da bidragene var det samme, var det jo en god forretning. Man fik mere i rente end man gav, og man kunne få pengene ud igen til bil/forbedringer uden at optage et nyt lån.Jeg kan jo heller ikke sætte penge ind på den låste konto løbende, så der får jeg kun de 1,5%.

23. januar 2013 kl. 21:33 #194522peter holm larsenForfatter23-01-2013 21:33

Kære SirReal,

Du er det jo svært at rådgive – når man ikke ved hvad målet er og din risiko profil. Hvis du på 5 år kan spare ca. 8.000 kr. måned ved ikke at afdrage på et 30 årigt lån, må det være et meget betydeligt lån på ca. 6-7 mio. kr. hvis afdragene på 5 år skal give 600-700 kr. på 5 år.

Så tror der er noget glat med din beregning.

Men lige fedt med det reelt – for spørgsmålet er om skal afdrage nu eller spare pengene op, og så betale mere tilbage om 5 år. Hvis det mål er om 5 år at skifte til at fastforrente lån er spørgsmålet reelt – under forudsætning af at renten er uændret om 5 år – om du kan få en højere rente af din opsparing end du kan kan låne til på et F5 lån. Det er min klare vurdering at du ikke over en 5 årlig periode kan indsætte penge i banken der vil overtige den rente du betaler på et F5 lån.

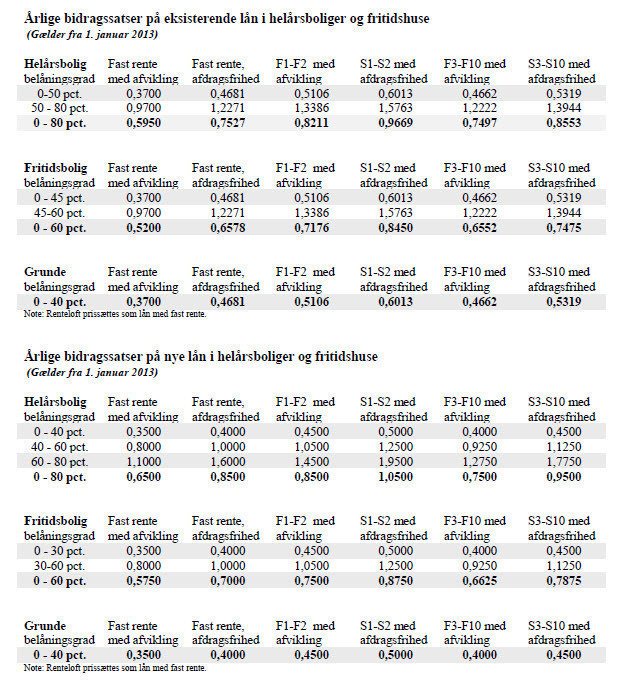

Mikkelsen skriver godt nok at man kan opnå en F3 lån uden afdrag med en rente på 1,73 % inklusive bidrag. Her er der næppe tale om en 80% belåning, idet renten ellers ikke ville være så lav.

Lige nu er renten på F3 uden afdrag idet bidraget alene ved 80% belåning udgør 1,06% pt. og det giver dd en rente på omkring 1,8% – om så skal sammenlignes med en bankrente på 2,50% og ikke som der skrives 3,75 % – det er efter min vurdering helt umulig at opnår 3,75 % i rente – så i dit tilfælde kan du ikke bruge Mikkelsens eksempel – da du nok har en 80% belåning og det har Mikkelsen med al sandsynlighed ikke – eller også har han ikke en rente på 3,75 % er min bedste vurdering.

Men binder du pengende i 5 år er renten 2,65 i FIH men der stiger renten på realkreditlånet også til ca. 2 %. Ved første øjekast en god forretning med en gevinst på 0,65 % om året – men det gælder kun år 1. For efter år 2, 3, 4 kan du kun binde pengende i hhv. 4, 3, 2 og 1 år – og der er renten ikke længere 2,65%. Så af veksle afdrag til indlån her jf. mine beregninger ingen positiv formueforøgelse til følge – så renten på F5 lånet vil overstige de renter du kan få ved at sætte pengene i banken. Så forsæt du afdrag, hvis du ikke har andet at bruge pengene til – og blot at sætte det i banken går dig kun fattigere.

23. januar 2013 kl. 22:34 #194536Mit bidrag på F3 er 0,75%. Det er for 80 pct. belåning. Renten er 0,85, så total er faktisk kun 1,6%.

F1’eren er en lidt lavere belåning.

De 3,75% er ved FIH, som dog har nedsat renten, siden jeg oprettede min konto i efteråret.

Men vil som sagt også begynde at afdrage, når vi kommer til næste refinansiering, da min løbende opsparing kun bliver forrentet med 1,5%.23. januar 2013 kl. 22:36 #194538Sorry, kiggede lige forkert i oversigten. Bidrag er 0,85%, så totalen er stadig 1,7%

23. januar 2013 kl. 22:45 #194540Men så er det også et lån med afdrag formoder jeg for kender ingen der har bidrag på 0,85 % uden afdrag – det var jo netop det der var pointen.

Se f.x. http://rd.dk/PDF/Privat/Prisblad-privat.pdf

Ja i efteråret 2012 var renten i FIH 3,75% p 3 år – men mener ikke renten på F3 der var på 0,85 % – men snarere 1,5% – hvornår er dit lån optaget da – efteråret med en rente på 0,85%

23. januar 2013 kl. 23:18 #194542http://img.borsen.dk/img/cms/tuksi4/media/nyheder.art_grafik/9653_url_6113.jpg

Lånet er taget i oktober 2012.

25. januar 2013 kl. 9:02 #194570Mange tak for jeres input. Det har været en stor hjælp.

Med den nylige rentestigning, tror jeg det bliver den sikre løsning og vi omlægger til et 30års fastforrentet med afdragsfrihed indtil vi får den sidste dyrere gæld væk.

-

ForfatterIndlæg

{kind=link}

- Du skal være logget ind for at svare på dette indlæg.