Sådan får du mest ud af din ATP

Mange danskere har indbetalt en del af deres løn, måned efter måned igennem hele deres arbejdsliv til en privat pensionsopsparing. Men hvor folkepension er livsvarig, er din private pension ofte fordelt over et bestemt antal år. Du kan derfor komme til at mangle penge, hvis du lever længe. Du kan delvist kompensere for dette ved at udsætte din ATP. Hvis du lever længere end din pension rækker, kan du risikere at ende i en situation, hvor du løber tør for penge. Det er naturligvis umuligt at vide, hvor mange år pensionen skal række, men der er stadig noget, du kan gøre for at sikre dig, at du har penge nok.

Den første mulighed er, at spare mere op til pension, så du er sikker på at have penge nok uanset hvad. En anden mulighed er at omlægge din pension til en livsvarig pension, hvis du har mulighed for det. Du kan også overveje, om du skal skyde din ATP-udbetaling, og derved få flere penge udbetalt om året. Hvis du skyder udbetalingen af ATP, gælder det højere udbetalingsbeløb resten af livet.

Lad os se nærmere på den sidste mulighed.

Få et højere udbetalingsbeløb

Hvis du udskyder, hvornår udbetalingen af ATP skal begynde, stiger udbetalingsbeløbet. Det er fint, hvis du bliver gammel, men ærgerligt hvis du ikke når at få så mange år som pensionist. Så hvordan finder du så ud af, hvad der bedst kan betale sig for dig?

Herunder er en tabel fra borger.dk. Som du kan se, stiger det årlige ATP-beløb for hvert år, du venter med at påbegynde udbetalingen. Begynder du at få ATP udbetalt som 66-årig, får du 20.000 kr. om året. Venter du derimod i 10 år, får du 37.200 kr. Satsen opdateres hvert år ud fra den forventede gennemsnitslevealder og markedsrenten.

Påbegyndt udbetaling

| Alder | Stigning | Kr. pr. år. |

|---|---|---|

| 66 | 20.000 | |

| 67 | 4% | 20.800 |

| 68 | 8% | 21.600 |

| 69 | 13% | 22.600 |

| 70 | 20% | 24.000 |

| 71 | 28% | 25.600 |

| 72 | 37% | 27.400 |

| 73 | 47% | 29.400 |

| 74 | 58% | 31.600 |

| 75 | 71% | 34.200 |

| 76 | 86% | 37.200 |

Du skal vurdere, hvad du tror mest på

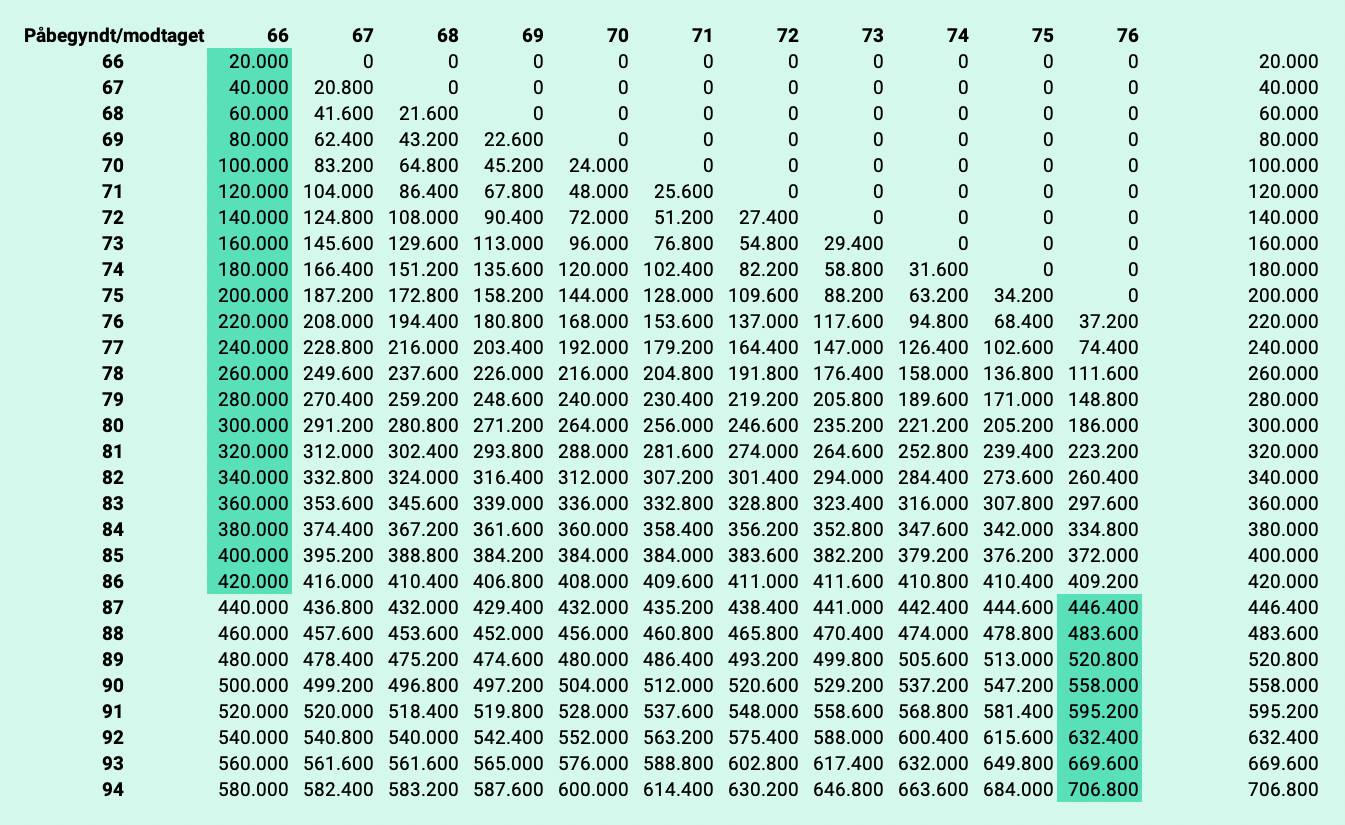

Det har naturligvis ikke den store betydning, hvad du får udbetalt årligt, hvis du kun når at få ATP i få år. I tabellen herunder kan du se, hvor meget du får udbetalt samlet set, alt efter hvornår du begynder at få udbetalt ATP og i hvor mange år frem.

Hvis du bliver 80 år, og begynder at få ATP udbalt, når du fylder 66 år, får du en samlet sum på 300.000 kr. Venter du med at få udbetalt ATP, til du er 76 år, får du kun 186.000 kr. samlet – også selvom du får et højere beløb om måneden.

Bliver du derimod 94 år, får du 706.800 kr. i ATP, hvis du begynder udbetalingen som 76-årig, mod 580.000 kr. hvis du får ATP allerede fra du er 66 år. Hvad der er det rigtige for dig, kan du kun finde ud af ved at vurdere, hvor gammel du tror, du bliver.

Hvis du ikke forventer at bliver mindst 87 år, kan det bedst betale sig, at begynde at få din ATP udbetalt den dag du går på pension.

Ifølge Danmarks Statistik kan mænd, der i dag er 66 år, forvente at leve til de er 83 ½ år. Du skal altså kun føle dig lidt mere rask end de fleste, før det kan betale sig at udskyde udbetalingen af ATP, til du fylder 77 år. Lever du blot 3 år længere end middellevetiden, vil du samlet set få mere i ATP, hvis du venter med at få ATP udbetalt til 10 år efter du er blevet pensioneret.