Så meget billigere bliver sommerhuset

Artiklen er fra maj 2017

Siden den 1. maj i år har det været muligt at belåne køb af fritidshuse med op til 75 procent realkreditbelåning. Dermed er det nu muligt at få billigere sommerhuslån. Regeringen har med regelændringen ønsket at sætte gang i sommerhusmarkedet ved at lette låneadgangen, så efterspørgslen på sommerhuse stiger. Tidligere var grænsen på 60 procent belåning.

Derudover er regelændringen en glædelig nyhed for de sommerhusejere, der har et større boliglån i banken ved siden af realkreditlånet. Med de nye regler kan mange af dem skifte fra dyrere banklån til en lavere rente på realkreditlånet.

Husk at du kan indhente gratis tilbud på lån til dit sommerhus med Mybanker.

Undgå dyre banklån

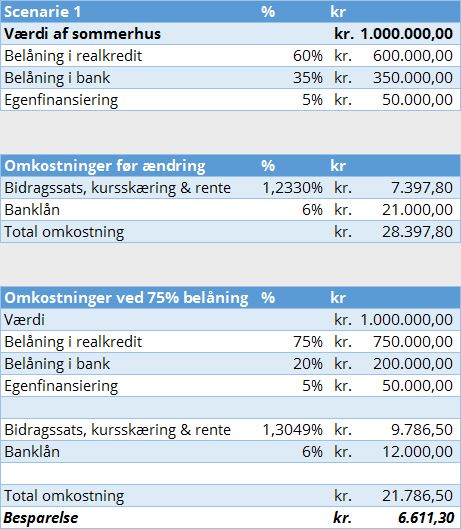

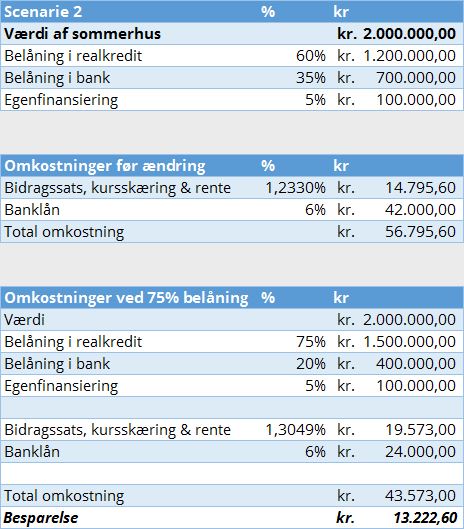

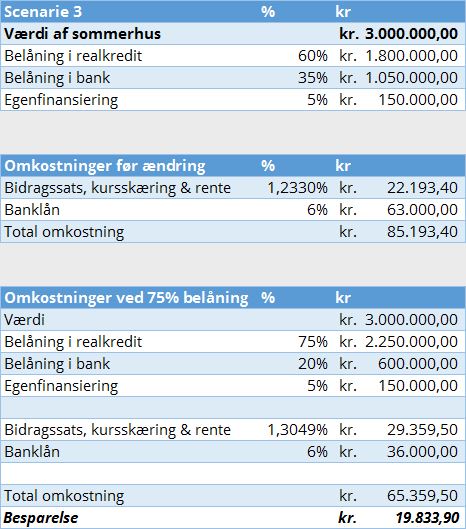

Helt konkret viser beregninger fra Mybanker, at låntager ved realkreditbelåning på 75 procent kan spare mellem 6.611 og 19.883 kroner før skat om året afhængig af hvor dyr en fritidsbolig, der er tale om.

“Når du kan låne væsentlig mere i realkreditlån til dit sommerhus, betyder det, at du kan “flytte” meget af dit lån fra de dyrere banklån til de ofte væsentligt billigere realkreditlån. Vores beregninger viser, at du kan spare over 13.000 kroner om året før skat, hvis du skal købe et sommerhus til to millioner kroner,” siger Ulrik Marschall, kommunikationschef i Mybanker.

Forklaringen er, at købte du et sommerhus til to millioner kroner før lovændringen, som var finansieret med 60 procent belåning i et realkreditinstitut, 35 procent belåning i en bank og fem procent egenfinansiering, ville de totale årlige omkostninger inklusiv bidrag, kursskæring og rente på et F5-lån løbe op på 56.795 kroner, mens de ved 75 procents realkreditbelåning løber op i 43.573 kroner – en besparelse på i alt 13.222,60 kroner om året.

Her kan du se eksempler på, hvor meget du kan spare før skat ved køb af en fritidsbolig til en pris af henholdsvis en, to og tre millioner kroner, efter at de nye regler er trådt i kraft: