Danskerne flytter penge til opsparingskonti, hvor renterne er højere

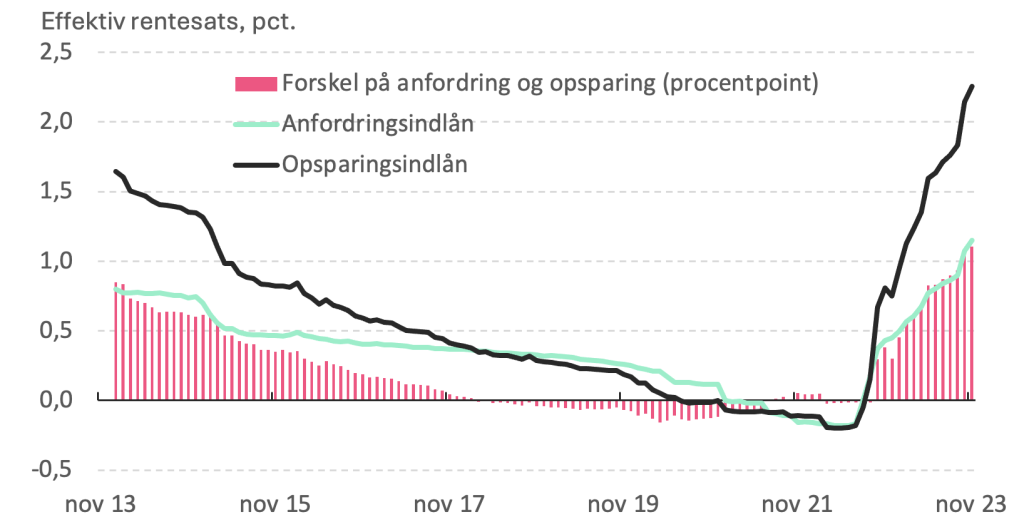

Det gælder ikke mindst for de renter, vi danskere betaler for at låne penge, men det ses heldigvis også på de renter, vi får på vores indlånskonti i banken. Det er særligt renten på vores opsparinger, hvor pengene er bundet i en periode, der er steget, mens renten på ”anfordringskonti”, hvor man kan indsætte og hæve penge efter behov som fx lønkontoen, ikke har fulgt helt så meget med, jf. figur 1.

Helt konkret var den gennemsnitlige rente på de opsparingsindlån, der stod i danske banker i november sidste år, på knap 2,3 pct. Til sammenligning var renten på anfordringsindlån i gennemsnit på knap 1,2 pct. Det er den største forskel på anfordrings- og opsparingsrente vi har set siden 2014 (hvorfra data er tilgængelig), jf. figur 1.

FIGUR 1: INDLÅNSRENTERNE ER STEGET – SÆRLIGT FOR OPSPARINGSKONTI

Kilde: Nationalbanken og Mybanker.

Note: Udestående forretninger. Opsparingsindlån er et vægtet gennemsnit af renterne på tidsindskud og indlån med opsigelse.

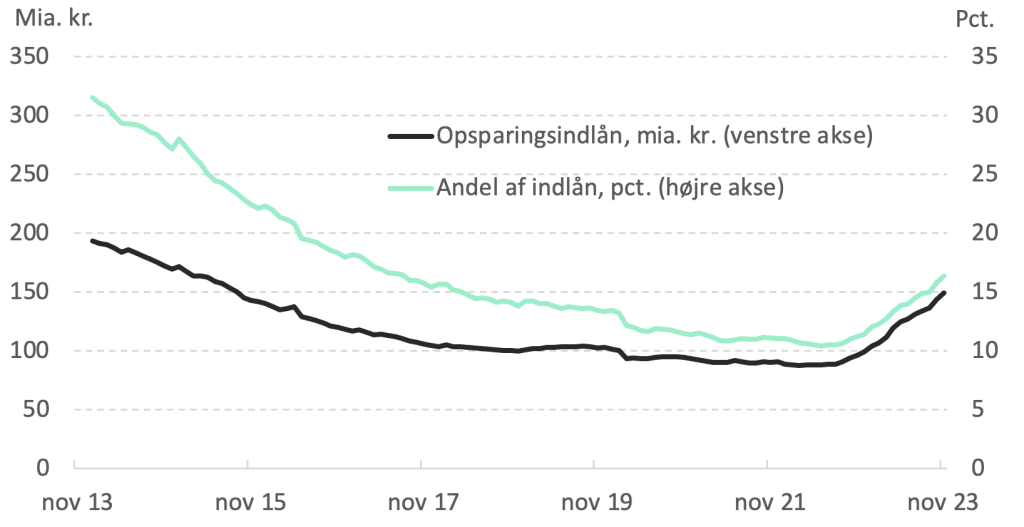

Denne renteudvikling har også fået danskerne op af stolen for at trække dele af bankindeståenderne væk fra anfordringskonti og over på opsparingskonti. Siden maj 2022, hvor renten på opsparingsindlån var lavest, er indlånet på opsparingskonti steget med hele 61,4 mia. kr. til lige knap 150 mia. kr. i november sidste år. Indlånet på anfordringskonti er samtidig steget med 14 mia. kr. til 757 mia. kr. Det har betydet, at andelen af danskerne indestående i bankerne, der står på en bunden opsparingskonto, er steget fra 10,5 pct. til 16,4 pct., jf. figur 2.

Der er dog fortsat lang vej til, at opsparingsindlånet fylder en tredjedel af indlånet, som var tilfældet tilbage i 2014, jf. figur 2. Derfor er der fortsat god plads til, at danskerne i endnu højere grad skifter lønkontoen ud med en opsparingskonto, hvis man vel at mærke fortsat vil have pengene stående i banken frem for at investere pengene i fx aktier eller obligationer.

FIGUR 2: INDESTÅENDE PÅ OPSPARINGSKONTI STIGER

Kilde: Nationalbanken og Mybanker

Note: Udestående forretninger. Opsparingsindlån er en sum af tidsindskud og indlån med opsigelse

Det er forståeligt, at bankkunderne reagerer på renteudviklingen. Har man fx 100.000 kr. i frie midler, man ikke skal bruge inden for kort tid, kan man få en årlig renteindtægt på ca. 2.250 kr. ved den gennemsnitlige opsparingsrente i november 2023. Det er 1.100 kr. mere, end hvis pengene står på en anfordringskonto.

Da dette tager udgangspunkt i Nationalbankens opgørelse over udestående forretninger, betyder det, at de aktuelle rentesatser er højere, hvis man ønsker at lægge sine penge over på en opsparingskonto. De højeste rentesatser på opsparingskonto ligger i øjeblikket på op til 3,5 pct., jf. Mybankers sammenligningsportal. Det vil i så fald give en rentegevinst på ca. 2.350 kr., hvis man skifter fra en anfordringskonto med en rentesats, der svarer til den gennemsnitlige rente i november 2023.

Vil du med på bølgen?

Der er mange banker som tilbyder opsparingskonti til deres kunder, men hvem har den bedste indlånsrente? Vi har samlet en liste over de 3 banker, som har den højeste indlånsrente på vores opsparingskontoliste.

Note: Sammenligningen af alle produkter er med udgangspunkt i et indskud på 745.000 kr. Renten kan være anderledes ved mindre indskud.

Der skete noget uventet. Prøv venligst igen.

Der kommer nye spændende ting. Prøv igen om lidt.