ÅOP: Er det vej- eller vildledende?

Større fokus på kviklån

Fristelsen er stor, når man har mulighed for at få flere tusinde kroner tilgængelig på sin konto på et øjeblik og ved blot få klik. For mange kan det dog betyde, at de havner i en uoverskuelig gældssituation, som kan være svær at komme ud af.

Netop derfor har regeringen og SF udtalt, at der bør indføres et ÅOP-loft samt en begrænsning af reklamer. På den måde er der færre mennesker, som bliver fristet til at optage kviklån, ligesom renteomkostningerne bliver holdt på et generelt lavere niveau.

Skeler man til øvrige EU-lande, har størstedelen skærpet kravene for kviklånsudbyderne. Det kan bl.a. nævnes, at man i Sverige har indført et loft på ÅOP´en på 40 %, ligesom man i Storbritannien har et omkostningsloft, der betyder, at man som låntager ikke må betale mere end 100 % af lånet i renter og gebyrer.

Mulige tiltag på den korte og lange bane

Marlene Nørgaard, CEO for Mybanker, foreslår både en løsning på den korte og lange bane:

”En af de løsninger, som regeringen kunne overveje på den korte bane, er den engelske model. Ved denne model sikres det, at låntager ikke betaler mere i renter og gebyrer, end hvad man har lånt, uanset hvilken låneudbyder man vælger. Så låner du 10.000 kr., kan du maksimalt betale 20.000 kr. tilbage uanset hvad. Sådanne regler kan i Danmark være medvirkende til, at færre mennesker ender med gæld, som de ikke kan tilbagebetale.”

Derudover tilføjer Marlene Nørgaard, at et ÅOP-loft kan være en løsning på den lange bane. Man skal dog være opmærksom på, at ÅOP afhænger både af løbetid, renter og gebyrer. Hvis man ikke er opmærksom på dette, kan et loft på ÅOP blot være symptombehandling. Det skyldes bl.a., at etableringsomkostningerne skal fordeles ud over hele lånets løbetid. Lån med lang løbetid vil derfor som hovedregel have en lavere ÅOP end tilsvarende lån med kortere løbetid.

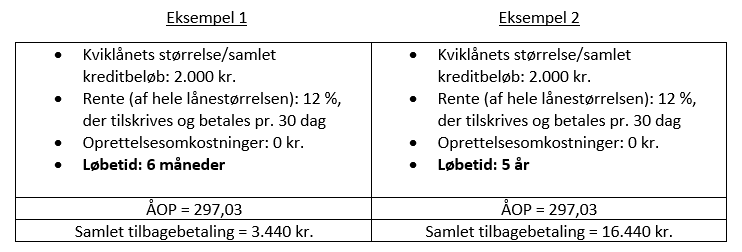

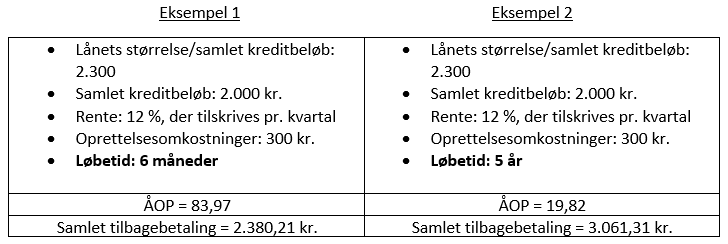

ÅOP regneeksempel

Nedenstående eksempler viser påvirkningen på et kviklåns og et banklåns ÅOP ved samme lånekriterier med forskellig løbetid. For at illustrere den store forskel mellem banklån og kviklån, vises der eksempler for begge låntyper. For kviklån er det valgt et typisk SMS-lån

Kviklån (afdragsfritlån)

Bank (annuitetslån)

Med udgangspunkt i bankeksemplet vil låntager højest sandsynligt være tilbøjelig til at optage lånet med længst løbetid, da ÅOP er lavest. Problemet med dette er, at man ender med at betale 3.061,31 kr. tilbage på 5 år, hvis lånet med den lave ÅOP vælges (banklån eksempel 2), hvorimod der kun betales knap 2.380,21 kr. tilbage på lånet med kort løbetid (banklån eksempel 1). Derfor er det altså mest fordelagtigt at vælge lånet på 6 måneder, selvom det har den højeste ÅOP, hvis økonomien altså tillader det.

”Opfordringen er derfor, at der sættes et ÅOP-loft, dog skal alle låneudbydere vise de samlede omkostninger i kroner og øre ud fra en standardiseret model med lang og kort løbetid, f.eks. 6 måneder og 5 år. På den måde sikres det, at det kun er lån med samme vilkår, der sammenlignes for at skabe større gennemsigtighed for låntager,” udtaler Marlene Nørgaard.