Omlægning af lån

Flere tilbud i én ansøgning

Vil du have en lavere bidragssats, mere frihed i økonomien, eller bare sikre, at du har den optimale lånesammensætning?

Fortæl om dine lån og ønsker

Udfyld vores formular med dine lån, ønsker og din nuværende økonomi.

Vi indhenter tilbud fra banker der matcher

Vi finder de banker, der passer bedst til netop dine ønsker og din økonomi.

Vælg den bank der passer dig

Vælg det tilbud som passer bedst til dig, og skift herefter nemt til din nye bank.

Hvad sparer jeg på omlægning af lån med lang løbetid?

Når du omlægger dit lån til en rente, der er lavere end den du har nu, kaldes det en nedkonvertering. Hvis du nedkonverterer dit fastforrentede realkreditlån, skal der som tommelfingerregel være tale om at konvertere til en rente, der er 1,5 %-point lavere end den du har nu.

Ved omlægning af lån, bør du som udgangspunkt konvertere til et lån, hvor kursen er så tæt på 100 som muligt. På den måde sikrer du, at restgælden ikke stiger unødigt meget, når du omlægger.

Omlægning til realkreditlån med kortere løbetid

Hvis du har luft nok i din privatøkonomi og ikke har behov for at få en lavere ydelse, kan det være interessant for dig at lægge dit nuværende lån om, hvis du kan omlægge til et lån med lavere rente og med kortere løbetid. I dette tilfælde kan du komme til at sidde til samme ydelse om måneden, men lånet bliver hurtigere tilbagetalt.

Spar på bidragssatserne ved låneomlægning

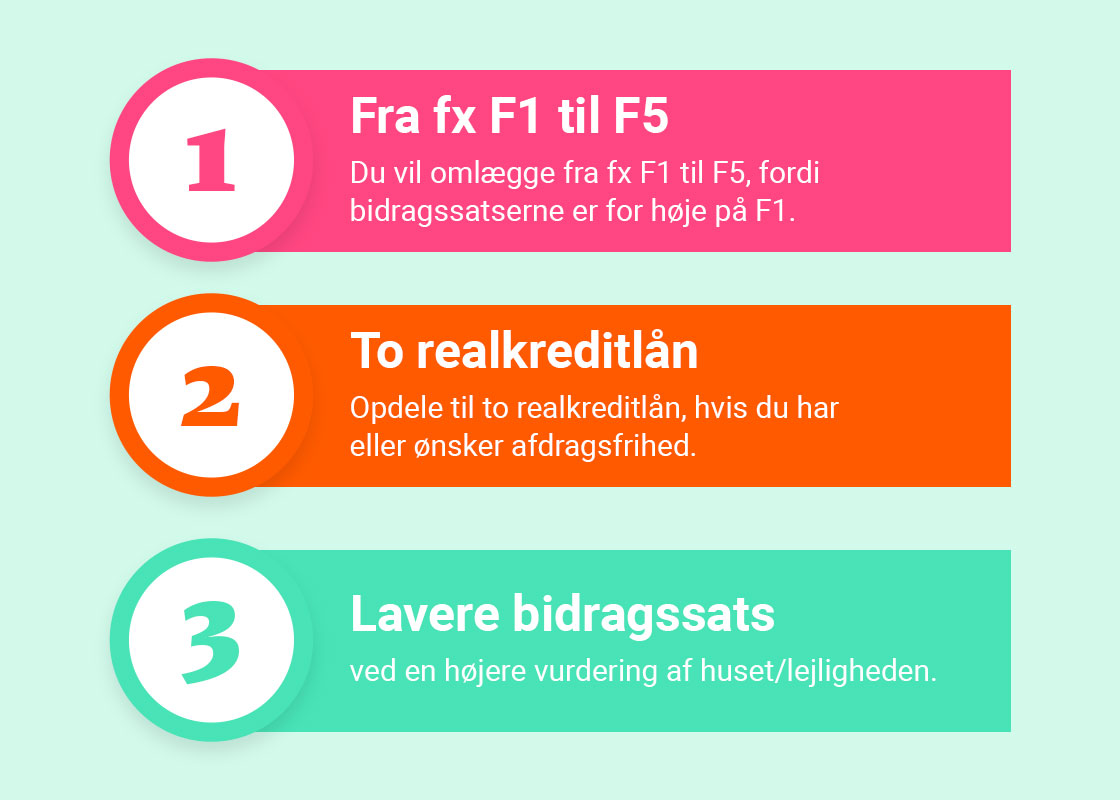

De seneste års stigninger i ejendomspriserne gør, at du bør overveje, om du skal omlægge dit lån, så bidragssatsen bliver lavere. Hvis du får vurderet din bolig højere i forbindelse med en omlægning af lån, får du en lavere belåningsgrad – da der er en mindre procentdel af din bolig, der er belånt – og dermed skal du, alt andet lige, betale en lavere bidragssats til realkreditinstituttet. Det vil give dig en endnu større besparelse. Se hvad du skal betale i bidrag for de forskellige realkreditinstitutters realkreditlån.

Refinansiering af flekslån

Hvis du har et Flekslån, som skal refinansieres ved næste termin, er der ligeledes en varselsfrist, hvis du ønsker at indfri, skifte lånetype eller skifte mellem afdrag og afdragsfrihed. For F1, F2, F3 og F4 lån kan det være værd at overveje at skifte til et F5. Dels fordi bidragssatserne generelt er højere på F1 til F4, dels fordi kursskæring vejer tungere på F1 – F4. Og endelig fordi det giver sikkerhed for en lav rente de næste 5 år.

3 gode grunde til at omlægge dit flekslån

Låneomlægning når du har et flekslån

Hvis du har flekslån, er der ikke så meget at komme efter i forhold til renten. Flekslån er inkonvertible, hvilket betyder, at du alene kan indfri det til kurs 100 ved refinansiering. Du kan altså ikke indfri det til kurs 100 hver termin, som du kan på et fastforrentet lån. Renten på flekslånet svinger i takt med, at kursen på obligationerne ændrer sig.

Bidragssatsen er generelt blevet så dyre for F1, F2, F3 og F4, at du kan få et F5 lån næsten uden meromkostninger. Renten på F5 er dog højere end F1, F2, F3 og F4. Men fordi bidragssatserne er noget lavere, kan det betale sig at undersøge om omlægning til et F5 lån kan være en god ide.

Afdragsfrihed på realkreditlån er blevet dyrt – specielt for den del af lånet, der er placeret over 60 % af ejendommens værdi. Det kan derfor være en idé at overveje at få to realkreditlån, hvis du ønsker afdragsfrihed; Et realkreditlån med afdrag fra 60-80 % af lånet og et med afdragsfrihed på 0 – 60 % af lånet.

Omlægning af lån – Få gratis tilbud

Uanset hvorfor du vil omlægge dine lån, er det en god ide at få tilbud fra flere banker. Med Mybankers service, kan du i én ansøgning få tilbud fra flere banker. Det giver dig et sammenligningsgrundlag og sikrer desuden at bankerne kommer med deres bedste tilbud og service.

Servicen er gratis og Mybanker har gjort det både hurtigt og nemt at skifte til den nye bank, når du har fundet dit rette match. Gør som 300.000+ danskere og indhent tilbud allerede i dag.

Om Mybanker

Mybanker er en dansk virksomhed, der arbejder på at bygge bro mellem borger, samfund og banksektoren. Med vores service kan du gratis få tilbud fra flere banker i én ansøgning og vi har gjort det hurtigt og nemt at foretage bankskiftet, når vi har fundet det rigtige match til dig.

I 20 år har vi oversat snørklede bankbegreber til let forståeligt sprog. Det fortsætter vi med. Vi vil nemlig gerne gøre danskerne endnu bedre til at forstå deres økonomi, så de kan investere deres penge rigtigt, få råd til den rigtige bolig, og tage styringen over deres finanser.

Vores stemme i samfundet

I Mybanker har vi tilsammen hundredvis af års erfaring med finansbranchen. Derfor ser vi det som vores pligt at råbe vagt i gevær, når vi ser, at der er noget galt. Vi har fx givet vores besyv med, da politikerne behandlede aftalen om et ÅOP-loft på kviklån og du vil måske have set os i pressen, hvor vi sidste år var citeret mere end 500 gange.

Vores partnerbanker

Mybanker samarbejder med mere end 30 banker i hele landet, og har 20 års erfaring med at matche danskerne med den helt rigtige bank. Vi udvælger nøje de banker vi samarbejder med, og bruger vores mangeårige erfaringer med at finde det perfekte match til dig som bruger. Vores partnerbanker er både mindre banker med stort lokalkendskab, og landsdækkende banker hvor der aldrig er langt til nærmeste filial.